高額でもバンバン売れる「億ション」は後が大変

一方、現在の住宅ローン金利が低い水準にあるからといって、これから住宅ローンを組む人も安心してはいけない。たしかに金利は低いが、物件価格は割高な水準にあるといえるからだ。

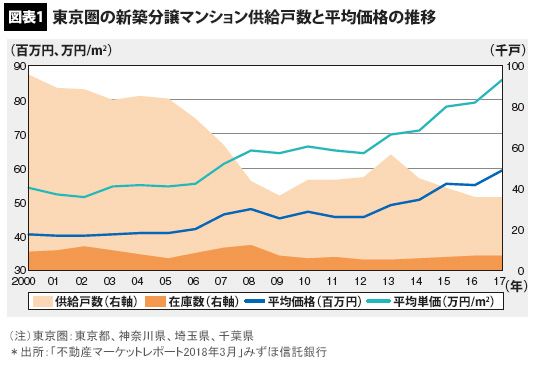

2000年以降、東京圏および大阪圏の新築分譲マンションの平均価格は、ゆるやかな右肩上がりを続けている(図表1)。

例えば、東京圏の新築分譲マンションの2017年の平均価格は、前年比7.6%の上昇で、27年ぶりの高値をつけた。物件の価格帯別にみると、2013年以降、5000万円以下の物件が減り、5000万円超の物件が増えている。2017年には50%以上が5000万円超だった。

そうした高額物件は、「タワーマンション」が多く、利便性、機能性、相続対策などから需要が堅調だという。2017年の物件価格帯別の平均月契約率を見ると、価格帯が上がるにつれて高くなっており、1億円以上の物件は75.5%と「好調」だという。いわゆる「億ション」にもかなりのニーズがあるようだ。

▼頭金0円で5000万物件を買うと総返済額は……

消費者として、マイホームのベストな購入時期は、「物件価格が低くて、金利水準も低い時」となるが、そうした時期はなかなかない。特にここ数年は、金利は低くても、物件価格は高いので、イメージする物件を購入しようとすると、予算オーバーになる可能性が高い。

実は、冒頭で紹介したカップルが「共働き」を前提に選んだのは、5000万円の分譲マンションだった。

仮に、今年30歳時点、頭金0円、全額住宅ローンでまかなうとすると、1.35%の全期間固定(35年返済)で借りても総返済額は約6277万円。利息は1200万円以上になる。先ほど触れたバブル時代に物件を購入した人よりはずっとマシだが、60歳時点(2043年)の残高は約922万円と1000万円近く残ってしまう計算だ。

しかも、65歳まで住宅ローン返済は続くのだ。どれだけ「仲良し」の夫婦でも、離婚するリスクはゼロではない。そうなればローンを誰が引き受けるのか、財産分与はどうするのか、という問題も抱えることになる。

そう考えると、「頭金0円」で5000万円の物件を半ば衝動買いしたのはいかがなものかと言わざるをえない。やはり結婚当初は賃貸に住み、物件価格の1~2割の頭金が貯まったタイミングで購入するのがセオリーだろう。

今後、マイホームを購入しようという人がいたら、「借りられる額ではなく返せる額をシビアに試算してみること」、そして「住宅ローンに関心をもち、借り換えや繰上げ返済などの見直しをすること」を肝に銘じてほしい。

最後に、バブル期にマイホームを購入したみなさん。「ウチはもう手遅れだ」と諦めずに、本当に大変なことになる前に、今からでも見直しをお勧めしたい。あれこれ、金融機関を選ぶのが面倒なら、まずは、現在借りている銀行で返済方法の見直しができないかシミュレーションしてもらおう。浮いた分で老後のための金融商品を購入するつもりとでも言えば、喜んで試算してくれるだろう。いずれにせよ、返済総額が減れば、その分、多少なりとも老後の負担が軽減できるはずだ。