バブル期に購入の4300万円物件、総返済額は8745万円

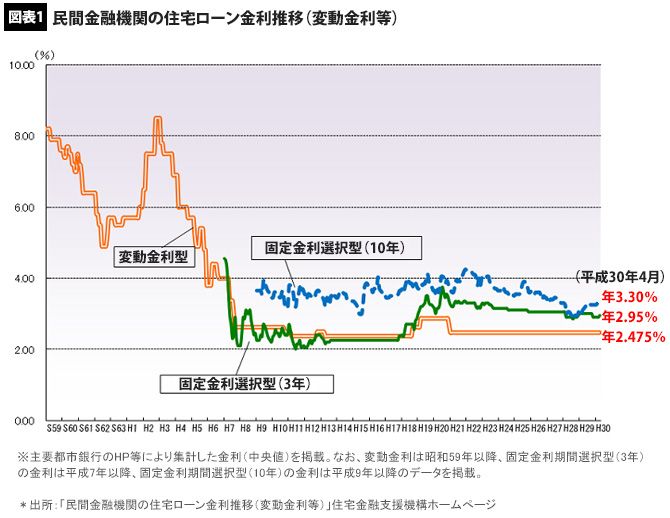

民間金融機関の住宅ローン金利は、バブル期のピークである1991年(平成3年)以降、劇的に下がっているのがわかる(図表1参照)。

また、ここには出ていないが、長期の固定金利型住宅ローンの代表格ともいうべき「フラット35」の取扱い金融機関の金利の最低金利は、1990年~1991年(平成2~3年)のバブル絶頂期には5~6%台だった。2018年4月時点、同じ固定金利は1.35%だ(返済期間21年以上35年以下、融資率9割以下の場合)。当時に比べて、本当に住宅ローンの金利は低くなった。

▼30歳、頭金800万円で3500万円のローンを組んだ「結末」

そうしたバブル期に住宅ローンを組んで、4000万~5000万円のマイホームを購入した人はかなりいる。そのひとり、1990年に住宅ローンを組んだ千葉県在住のAさん(当時30歳、現在58歳)の事例で試算してみよう。物件価格は4300万円の一戸建て。頭金は800万円で住宅金融公庫(現「住宅金融支援機構」)から3500万円を35年ローンで借りた。金利は当初5.5%、11年目以降7%(元利均等返済、ボーナス払いなし)。

・Aさん(当時30歳)

・年収:700万円

・物件価格:4300万円

・自己資金:800万円

・借入額:3500万円(住宅金融公庫融資)

・金利:5.5%(11年目以降7%)/元利均等返済/ボーナス払いなし

・返済期間:35年

上記の条件で住宅ローンを組んだAさんが、これまで28年間、住宅ローン(金利)の見直しを一度もせず、今後も見直さない場合、総返済額はなんと8745万円にのぼる。

購入した物件の価格は4300万円だから、もうひとつ家が買えるだけの金額を返済してきたことになる。ちなみに、もし最初から金利2.5%(全期間固定金利型)で借りることができた場合は、総返済額は約5255万円。その差は約3500万円にもなる。借りる額が大きいだけに、その差もふくらむことがおわかりいただけるだろう。

さらに悩ましいのは、現時点でのAさんの住宅ローンがまだ約1600万円も残っていることだ。返済完了まで、あと9年近くあるのである。売ろうとしても、最近は「駅近」の物件が増えているから、駅から遠くて古い戸建ては買い手がつかない。