人生最後の「貯め時」に貯められないバブル世代

▼「バブル世代」のライフスタイル・価値観の特徴

バブル世代は現在(2018年)、48~52歳となっている。子どもが成長し、手を離れはじめて教育費負担も一段落。再び、自分の時間が取れるようになったという人も多いだろう。

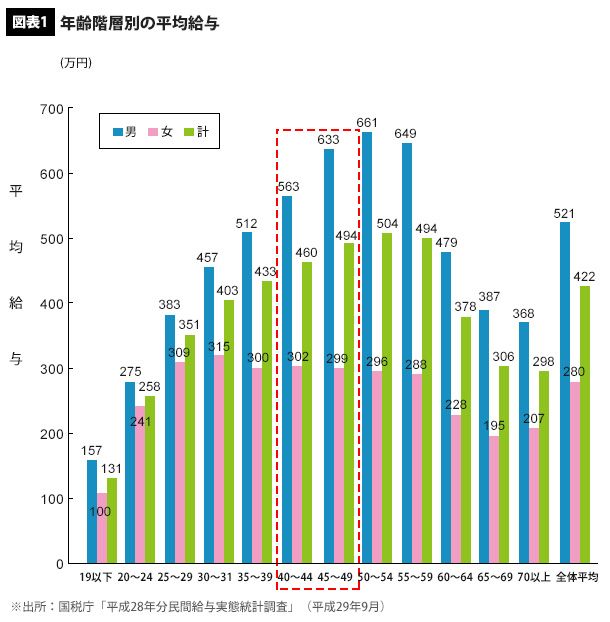

国税庁「2016(平成28)年分民間給与実態統計調査」(2017年9月発表)によると、ここ10年の平均給与は、ほぼ横ばいあるいはやや減少している(2006年分435万円→2016年分422万円)。

しかし、年齢階層別でみると、おおむねバブル世代の平均給与は、50歳台前半のピーク時に向けて、右肩上がりで上昇傾向にある(図表1参照)。

ただし、55歳前後には管理職などから外れる「役職定年」となることが多いため、定年に向けて年収が減少する可能性は高い。リタイア後の生活や働き方を考えると、最後の「貯め時」に向けて、消費行動に励む経済的余裕はない家庭も多いはずだ。

しかし、自分の時間が増え、自由に使えるお金も増えてくると、かつて謳歌したバブル期を思い出して、お金を派手に使いたくなる。浪費した後で悔やまないよう、バブル世代のライフスタイルや消費行動の特徴を見ながら、家計の「引き締めポイント」を考えてみたい。