なぜタワマンは節税になるのか?

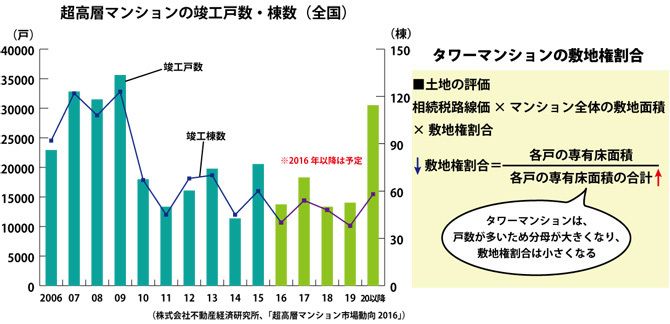

2016年3月末時点の統計ではあるが、不動産経済研究所によれば、同年以降に建設予定の20階以上の超高層マンション(タワーマンション)は、9万戸に及ぶことがわかっている。年次推移を見ると、2008年のリーマンショック以降、大きく減少したものの、アベノミクスがスタートした2013年以降、持ち直しを見せ、2016年以降の予測では、年次1万5000戸前後を推移するものとみられる。

このコンスタントな供給傾向は、タワーマンションの根強い人気を背景とする。タワーマンションがブームなのは、中古物件の需要があり、値崩れが起きにくく換金性に優れているから、また賃貸市場が活発なため、投資利回りが安定しているからといったことがいわれるが、相続税の節税対策としてこれをみたとき、その圧縮効果は非常に高いといえる。

相続税において、分譲マンションをはじめとする区分所有建物は、「土地」と「建物」を分けて評価し、それを合算して1戸の価額を算出する。

まず「土地」は、「相続税路線価」に基づき、マンション全体の敷地価額を求め、それを各戸の敷地権割合で按分する。相続税路線価は、土地取引価格の指標とされる公示価格の8割程度で算定され、仮に公示価格を実売価格とすれば、実勢と路線価の間に2割ほどの差を生じる。地価が高止まりしやすい大都市圏の中心部などではその差が大きく、路線価が実売価格の6割といったところもある。

敷地権割合についていえば、タワーマンションは戸数が多く、分母となる全戸の専有面積の合計が大きいため、相対的に1戸の敷地権割合は小さくなり、価額は低くなる。

一方、「建物」は、各戸の建物部分の「固定資産税評価額」をそのまま評価額とする。各戸の固定資産税評価額は、マンション全体の評価額を、その敷地権割合で按分したものである。固定資産税評価額は、実売価格より低いことが多く、新築家屋の場合、建築費の5割から7割程度に設定される。

建物評価で注目したいのは、階層による価格差である。タワーマンションでは、眺望や日当たりといったプレミアム要素によって、低層階に比べ、高層階の販売価格は倍ほどにもなる場合もある。しかし、相続税評価では、階数や方角に関係なく、専有面積に応じた一律の価額となるため、高層階ほど評価額と実売価格の間に差が生まれる。

さらに購入した部屋を「賃貸」に出せば、土地は「貸家建付地」、建物は「貸家」として、さらなる減額が可能である。

相続税では、現預金は額面通りに評価されるが、タワーマンションを購入した場合、購入費用と同額の現金を保持する場合に比べ、評価額を2割から4割程度にまで圧縮することができるのだ。