所得にかかわらず税率は20.315%

配当金は、原則的には総合課税の対象で、2002年までは他の所得と合わせて確定申告をすることになっていた。だが、03年の新証券税制への移行時に「確定申告不要制度」がつくられ、さらに09年には他の所得と分けて計算する申告分離課税も利用できるようになった。そのため、現在は3つの課税方法から、有利な課税方法を選ぶことが可能になっている。

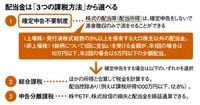

(1)確定申告不要制度……確定申告を行わず、税率20.315%(※)の源泉徴収だけで納税を完了。※上場株式の場合。非上場株式の場合は、20.42%

(2)総合課税……配当金を他の所得と合計して、確定申告をして超過累進税率によって所得税額を計算する。一定の配当控除が適用される。

(3)申告分離課税……配当金を他の所得と合算させずに、確定申告して税金を計算。上場株式譲渡損失との損益通算ができる。

表を拡大

配当金は「3つの課税方法」から選べる

配当金は「3つの課税方法」から選べる

それぞれにメリット、デメリットがあるが、手間がかからないのは(1)の確定申告不要制度だ。「上場株式等の配当金で、持ち株割合が3%未満の人」「非上場株の配当金が、1銘柄年間10万円以下」なら、確定申告なしで納税が完了する。この制度の利用においては、今後、マイナンバーがはじまっても影響を受けることはない。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント