米国や中国では低く日本では「最上位」

図を拡大

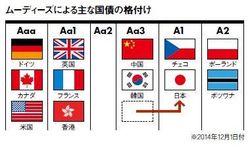

ムーディーズによる主な国債の格付け

ムーディーズによる主な国債の格付け

12月1日に、米国系格付会社のムーディーズが日本国債の格付けを、最上位から4番目の「Aa3」から、1段階下の「A1」に格下げしました。ムーディーズの「A1」は、エストニア、イスラエル、オマーンなどと同じ水準で、中国、韓国、台湾(いずれも「Aa3」)よりも1段階下です。主要先進国の国債の格付けが「ダブルA」以上ではなく、「シングルA」の水準に突入することは極めて異例です。

日本国債の格付けは、格付会社の本社がある場所によって、明らかに異なる水準になっています。本邦系の日本格付研究所(JCR)は最上位の「AAA(トリプルA)」、格付投資情報センター(R&I)は最上位から2番目の「AA+(ダブルAプラス)」です。一方、ムーディーズと同じ米国系のS&Pは「AA-(ダブルAマイナス)」、欧州系のフィッチは「A+(シングルAプラス)」。中国の大公国際資信は、日本国債を「A-(シングルAマイナス)に、中国国債を「AA+(ダブルAプラス)」に格付けしています。大公による米国債の格付けは、日本国債と同じ「A-」です。

はたして、このような違いはゆるされるのでしょうか。私はこうした違いこそが、一定の多様性が担保されている証拠だと考えます。むしろ、多様性が失われない環境を維持することが重要であり、格付けの画一化を促進するような過度の規制は、格付けの参考情報としての価値を損ない、市場を歪めるだけです。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント