老後の資金が手元からサラサラ流れ落ちる悲劇

もしも、各費用項目に妻の小遣いが紛れ込む家計が習慣化してしまうとどうなるか。

間違いないのは、老後の生活費が膨れ上がり、退職金の取り崩しのペースが早まるだろうということだ。生活が苦しくなってから見直そうとしても、年金生活になってから長年の家計習慣を変えることは、大きなストレスにもなる。

そして何より、「わたしは自分の趣味や楽しみのために○○円使っている」という意識のない「小遣いゼロ円妻」を“放置”すると、夫婦で小遣いの上限予算を決めていれば貯まっていたはずの老後資金が、今、この瞬間にも手元からさらさらと流れ落ちていくという悲劇を招いてしまうリスクが高い。

家計相談で気づいたのは、多くの「小遣いゼロ円妻」は家計簿をつけていないということだ。

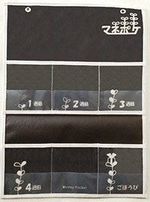

マネーポケット

ただし、これは無理もない。わたしたちは、学校でも社会でも「家計簿のつけ方」という授業はなかったし、女性が家計管理をすると決まっているわけでもないのだから、わからなくて当たり前だ(余談だが、男性が家計管理をしている家計の方が、圧倒的にマメである)。

さらに、夫に、子どもに、仕事に、親に、地域に……と何かと忙しい毎日の中では、家計簿をつけ続けることが難しいのも実情だろう。

そして、わたし自身もFPだが家計簿をつけていない。つけていないから言うのではないが、家計簿をつける時間や手間が惜しいのなら、つけなくても済む家計管理を行えばいいだけなのだ。

そこで、実際にわたしのところに家計相談にくる「小遣いゼロ円妻」や「家計簿つけたくない夫婦」が家計改善に成功している、写真の「マネーポケット」(http://www.fp-will.jp/pocket/)を紹介しよう。