※本稿は、藤巻健史『物価高・円安はもう止められない!』(PHPビジネス新書)の一部を再編集したものです。

「資産効果」が物価高を加速させる

政策金利を上げられず、為替介入も効果がなく、円安を抑制することができなければ、円安がさらに進み、輸入インフレが進み、国内の物価も一層上昇していくことでしょう。円安は強いインフレ要因ですから。

そして、「資産効果」が物価の高騰を加速させます。

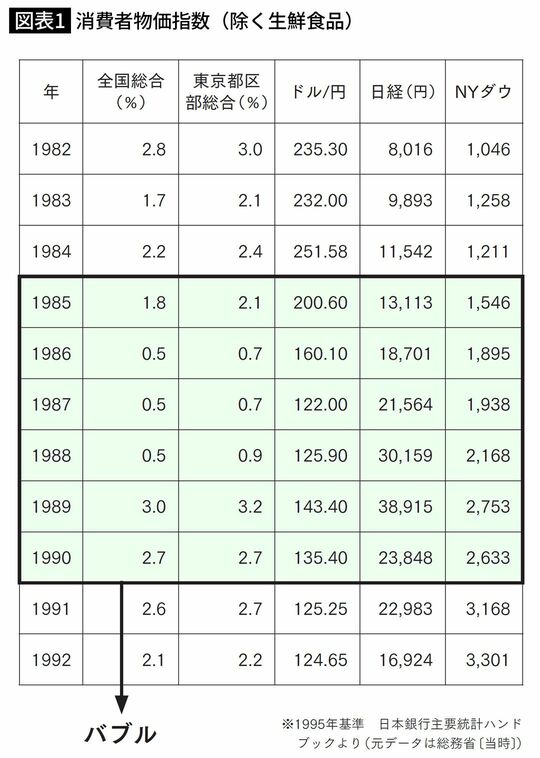

図表1は、1982~92年のバブル期前後まで含めた「消費者物価指数(除く生鮮食品)」の全国総合、東京都区部総合、ドル円相場、日経平均株価、NYダウの5つの推移の表になります。

日経平均株価は、約8000円から最高値約4万円まで5倍近く上がりました。

不動産価格は、場所によって大きく違うので、実態を的確に表す指標がないのですが、ざっくり10倍ぐらい上がったと私は思います。株価や不動産価格といった資産価格が急上昇して「狂乱経済」と言われたのがバブル期です。

消費者物価指数の全国総合を見ると、86年、87年、88年は0.5%と非常に低いことがわかります。経済が狂乱していたのに、物価はそれほど上がらずに安定していたということです。なぜでしょうか。

バブル期と現代の決定的な違い

株や不動産など資産をもっている人たちは、その時価の高騰を見て、お金持ちになったつもりで、お金をバンバン使いました。

製品やサービスがどんどん売れれば、売る側の企業の利益は増え、社員の給料も増えます。株価も上昇しますから、さらに儲かったつもりでさらにお金を使う人が増え、製品やサービスが売れ……、といった好循環によって好景気が加速していきます。

好景気は、本来はものすごい物価上昇要因、インフレ要因なのですが、それを相殺してしまうほどのデフレ要因が、バブル期にはあったのです。それが円高です。

表のドル円相場を見るとわかるように、84年に1ドル約252円だったのが、90年には約135円になっています。100円以上も円高が進んだのです。

現在は、逆に円安が進んでいます。つまり、資産効果というインフレ要因を相殺するデフレ要因は何もなく、円安という強力なインフレ要因がさらに加わっています。