老後の生活にはどれくらいお金がかかるのか。教育改革実践家の藤原和博さんは「夫婦もしくはパートナーとの2人世帯であれば月25万円が基準になる。夫婦共働きで双方が厚生年金加入でないと、世帯の収支は赤字基調になるため、収支をマネジメントする必要がある」という――。

※本稿は、藤原和博『どう生きる?――人生戦略としての「場所取り」の教科書』(祥伝社新書)の一部を再編集したものです。

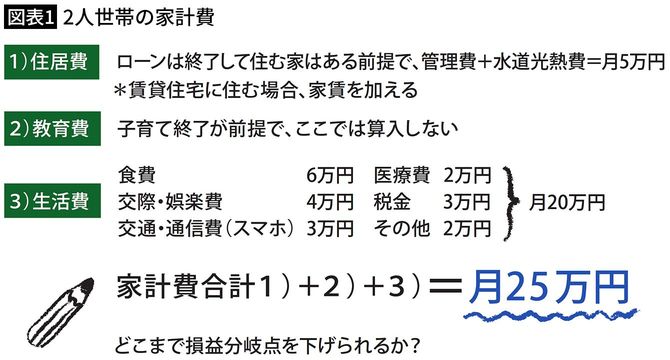

60歳以降もかかる「3つのお金」

それでは、支出の話から始めましょう。

図表1は、経済的に中位(ミドル、アッパーミドルクラス)の2人世帯をモデルにしています。シミュレーションをわかりやすくするためです。

60歳からかかるお金は、大きく分けて「住居費」「教育費」「生活費」の3つです。

「住居費」については持ち家、かつ住宅ローンが終了している前提にしました。それでも、マンションは管理費が毎月発生しますし、一戸建ても維持費・修繕費がかかります。管理費と水道光熱費(生活費ではなく住居費にカウント)を合わせて、月5万円程度としてみました。賃貸住宅の場合は賃料をここに算入してください。

「教育費」は、子育ては終了している前提で算入しません。子供の大学や学校の事情によって、まだ支払いが続いている場合は、ここに算入してください。

夫婦2人暮らしの支出は月25万円

あとは「生活費」がいくらかかるか。

どの程度の生活水準を維持するかによってピンからキリまでありますが、ここではあくまでもモデルとして、2人で「食費」月額6万円(1人1日1000円)、「交際・娯楽費」4万円、「交通・通信費」3万円、「医療費」2万円、「税金」3万円、「その他」2万円と仮定し、月20万円としてみました。

したがって、「住居費」+「教育費」+「生活費」=25万円となります。

この金額を見て、あなたにはどう感じましたか。

「高いなあ。もっと節約できるのではないか」と感じたか、「いや、もっとかかるのではないか」と感じたか。さまざまでしょう。