「インフレ=単なる物価上昇」という認識では、インフレ局面で「何に投資すべきか」という最も重要な判断を誤ってしまう。トップアナリストである木野内栄治さんは、インフレの本質はモノ不足が引き起こすイノベーションの享受であると指摘する。投資家が今こそ知っておくべきインフレの正体と投資の鉄則とは。

モノ不足が企業を動かしイノベーションを生む

多くの投資家が「インフレが進めばモノの価格が上がるから、資産価値の目減りを防ぐために株式投資をしよう」と考えます。しかし、この見方はインフレの本質を十分に捉えていません。仮にインフレを単なる価格上昇と捉えるのであれば、金(ゴールド)をはじめとした「商品(コモディティ)」を買えばいいのであって、わざわざ価格上昇以外の影響も強い株式に投資しなくてもいいはずです。それでもなおリスクを取って株式投資をする理由は、インフレが企業行動を変え、イノベーションを促すトリガーになり得るからです。

なぜインフレがイノベーションにつながるのか、簡単な計算で考えてみましょう。

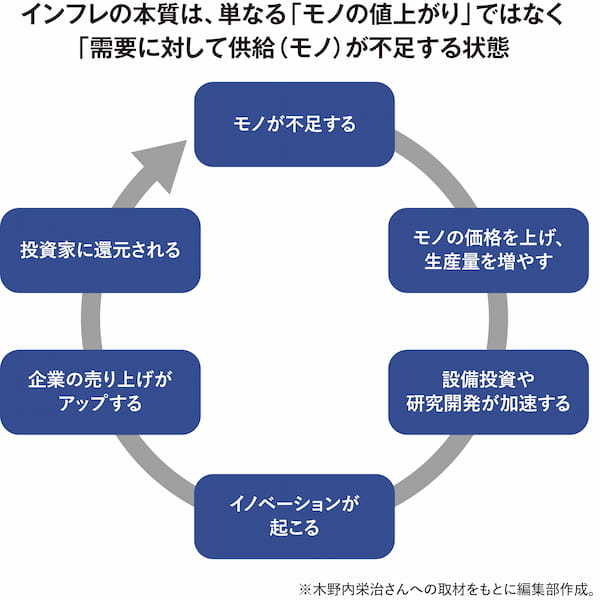

まず、100円のモノを100個生産して、売り切れた場合、売上は10,000円です。

ところが、デフレ下では「モノが過剰になる」ため、100個作っても売り切れません。企業はモノの価格を下げ、生産量を減らし、在庫リスクを回避しようとします。当然、売上数量も売上単価も縮小し、設備投資や研究開発への意欲も低下します。このためデフレ下の投資では、リターンの見込めない設備投資を抑制したり、コスト削減によって収益を維持したりと、資産の目減りを防いでいる企業を見極めることに重点が置かれてきました。

これに対してインフレ局面では、まったく逆の現象が起こります。需要が多く既存の生産量では足りないため、価格10%引き上げて110円にしても販売が可能であり、さらに需要を満たすために生産量を10%増やし、110個販売できる状況が生まれます。

しかし、従来の設備や技術では、生産量を大幅に増やすことはできません。だからこそ企業は「もっと効率よく生産しなければ」「新しい技術で代替しなければ」と生産能力の増強に取り組まざるを得なくなります。この過程で、設備投資や研究開発が加速し、その結果としてイノベーションが起こるのです。「価格×数量」の掛け算効果に加え、イノベーションこそが企業業績に与える最大のインパクトといえます。インフレで株式投資をお勧めできるのはこの側面です。

このポジティブな循環が回っている企業を見極めることが、インフレ時代における投資の鉄則です。株式投資とは、株価ではなく、企業が生み出す付加価値の拡大に投資する行為であることを忘れてはいけません。

インフレ局面でも、日銀は「デフレの崖っぷち」を歩いている

こうしたポジティブな循環が日本に定着するかどうか。その鍵を握っているのが、日本銀行の金融政策です。私がその動向を強く意識しているのは、日銀の判断次第では、経済循環の流れが途切れるばかりか、再びデフレに逆戻りしてしまう極めて危うい局面にあると考えているからです。

日銀は、インフレでもデフレでもない「中立的な水準」を目指し、山にたとえれば尾根を歩いていると考えられがちですが、この認識は間違っています。なぜなら、デフレ側は一度足を踏み外せば元の水準へ戻ることが極めて困難な急峻な崖である一方、インフレ側は金融政策による金利引き上げによって比較的容易に調整可能な平地だからです。この非対称なリスク構造を踏まえれば、日銀が目指すべきは、デフレのリスクをはらんだ崖っぷちを歩くのではなく、インフレ側に寄った平地を歩くべきです。現状の金融政策は、意図せずデフレに足を踏み入れてしまうリスクを内包しているということ強く認識しておく必要があるでしょう。

インフレを追い風にする企業を見極めるには

では、個人投資家は何を見て判断すればいいのでしょうか。私は、日銀の声明や金融政策のニュースを「良い」「悪い」と感情的に評価することには、あまり意味がないと考えています。そうした言葉は解釈の幅が広く、受け手の思い込みによって、いくらでも都合のいい結論を導けてしまうからです。

重要なのは、企業が実際にどのような行動をとっているかです。設備投資や研究開発にどれだけ踏み込んでいるか――これこそが、投資対象としての企業を見極める上で、最も信頼できるファクトとなります。企業が資金を投じ、生産能力の拡張や技術開発を進めているという事実は、経営陣が「モノ不足が続き、数量ベースでの成長が見込める」と判断している証左です。インフレが一時的な現象に過ぎないと考えているのであれば、こうした長期投資は広がりません。だからこそ私は、「インフレだから株を買う」のではなく、「企業が成長に向けて動いているから株を買う」という視点を持つべきだと考えています。

設備投資や研究開発に踏み出せば、短期的には財務は悪化します。借り入れは増え、増資をすれば1株当たり利益は希薄化するでしょう。デフレの思考回路では、こうした動きはすべてマイナスに映ります。しかし、インフレ局面では、その財務の「悪化」にこそ将来への意思が表れます。インフレの正体を見抜くレンズは、常に企業行動の側にあるのです。

(取材協力=木野内栄治 構成=渡辺一朗 図版作成=大橋昭一)