次に理論値的な観点から見てみよう。理論的というほど大それたものではないが、いわゆる「フェアバリュー」である。代表的な株価の評価方法としてPER(株価収益率:株価が1株あたり純利益の何倍の価値になっているかを示す)がある。

ここ数年の推移を見ても日経平均株価のPERは25倍程度(TOPIXの場合は15倍程度)であり、アメリカ株やバブル期の日本株の60~70倍に比べると過熱感はないと言える。

2009年の異常なPERは、リーマンショックで企業業績が極端に悪化したためにテクニカルに上昇した。

「日経平均4万円」は十分ありえるが…

次に1株あたりの利益(EPS)を見てみよう。当然であるが、株価はその会社の利益が大きく影響する。

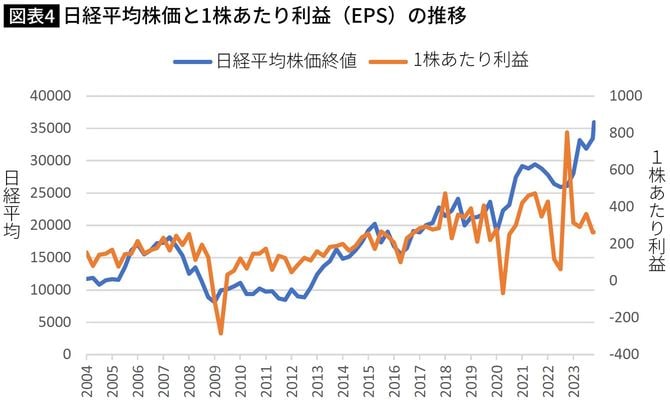

【図表4】をみると、足元の利益はほぼ横ばいで大幅な乖離はみられない。

最近の日本株がバブルの天井値であった3万9000円程度を超えるかどうかということがメディアで頻繁に話題になっているが、株価の評価をする上で、30年前の日経平均3万9000円と単純比較することには心理的な影響はあるものの、本質的には意味がないのである。

従って、比較したいのであれば絶対値で4万円になるかどうかではなく、日本株がバブル期のPER70倍を超えて買い進まれるかどうかを気にすべきで、現在の企業の収益力でPER70倍であれば、日経平均が10万円を超すレベルである。

ではこれからどうなるのか。現在の日本の株価は適正水準ともいえるため、4万円に届いたとしても特別な違和感はないが、ここから先は企業の収益力が向上しない限りは、さらに上昇するとは考えにくい。

仮に日本企業のROE(自己資本比率)が現状の9%から13%程度に上昇し、配当性向も低下しないとすれば理論的には日経平均は8万円程度になるという試算もあるが、そこまで到達するのは容易ではない。

少子高齢化が進行して人口が減少している日本においては、それを補ってあまりある投資が相当レベルで進み、生産性を向上させる必要があり、楽観すべき状況にはないと考えている。