保険に入る意味

「私が選ばない金融商品」として最後に取り上げておきたいのは「生命保険」です。みなさんはどんな保険に加入し、どれくらい保険料を払っているでしょうか?

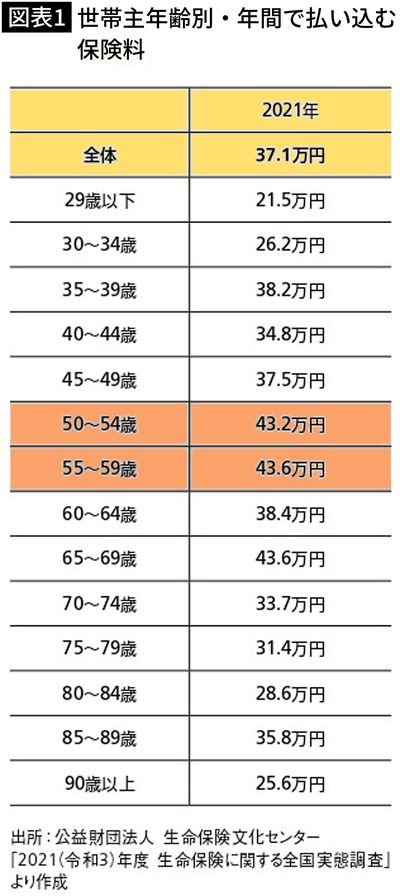

図表1は、生命保険文化センターが調査した、1世帯が年間で払い込む保険料を表にまとめたものです。

2021年のデータでは、50代だと年間およそ43万円もの保険料を払っていることがわかります。1カ月に均すと、約3万5000円です。もちろん、保険の中には必要なものもあります。

保険というのは「万が一」への備えとして加入するものです。もう少し具体的にいうと、「万が一のことが起きてしまったとき、保険金を受け取れないと困難な状況に陥る」場合に力を発揮するのが保険です。

損害保険の場合は、たとえば自動車事故で人命を奪ってしまったり人に怪我を負わせてしまった場合や、物を破損してしまった場合などに多額の補償が必要になれば、とても自分の金融資産でまかなえないというケースが多いでしょう。だからこそ、自動車保険は必ず加入すべきだといわれるわけです。

火災保険も、自分の生活の基盤である住居が火災などに見舞われれば、生活の再建が容易でないことは想像がつきやすいと思います。これも加入しておくべき保険といっていいと思います。

50代の生命保険の必要性

では生命保険の場合、「保険金がないと困難な状況に陥る」のはどんなケースでしょうか?

まだ子どもが小さい家庭の場合、家族の生活を支える働き手が亡くなれば、生活に困ることが考えられます。このような場合、働き手が亡くなったときに何千万円かの保険金を受け取れるような死亡保険に加入しておくのは、合理的です。これは必要な保険だと考えていいでしょう。

しかしこのように考えると、50代の人は生命保険の必要性が低いことがわかります。一般に、必要な死亡保障額が最も大きくなるのは「子どもが生まれた瞬間」です。子どもが育っていけば、万が一自分が亡くなったとしても、その後に必要な「まとまったお金」は徐々に減っていくからです。

50代ともなれば、子どもの学費のめども立っているケースが多いでしょうから、もう死亡保障が要らない人もたくさんいるのではないでしょうか。加入しておくとしても、何千万円もの保険金を受け取る契約である必要はありませんから、「いま万が一のことがあったとして、いくら必要か」を冷静に考えて保険を見直すことをおすすめします。

生命保険商品で、加入している人が多いのが医療保険です。しかし50代である程度の貯蓄を持っている人であれば、医療保険は不要なケースが多いでしょう。