介護も公的介護保険と貯蓄でまかなう

これは介護費用についても同じ考え方です。最近は、民間の介護保険に入る人も増えているようです。しかし、40歳以上の人はみな公的介護保険に加入しています。

公的介護保険は、65歳以上であれば、介護が必要と認定を受ければ原因を問わず利用できます。40歳以上64歳以下の人も、糖尿病、がん、脳血管疾患など老化を原因とする特定疾病にかかり、常時介護が必要と認定されれば、介護保険の利用が可能です。

介護保険の場合は、要介護度に応じて介護サービス費の利用限度額が決められています。この限度額の範囲内であれば、収入に応じた1~3割の自己負担のみです。

ただし、介護保険は限度額を超える介護サービスを受けることもできますが、その部分は全額自己負担になります。高額介護サービス費という負担軽減制度もありますが、こちらは保険適用部分を軽減するもので、限度額を超えて負担した分は軽減の対象外です。

とはいえ、それを民間の介護保険でカバーするのはおすすめできません。理由は医療保険と同じです。不安だからと加入しても、要介護状態にならなければ保険はおりません。それよりも、保険料分を預金することを考えましょう。そして、高齢者施設などに入居するリスクに備えて、退職金を取り崩さずに持っていればいいのです。

介護費用の基本は「親は親、自分は自分」

もうひとつ。定年前後に気になるのが親の介護です。今は自分が60代、70代になっても親が存命で、親の介護に自分の老後資金を使わざるを得なくなったという人もいます。

しかし、介護費用の大原則は、親の介護は親のお金、自分の介護は自分のお金でまかなうということです。これは、自分と子どもとの関係にもいえることです。親子でお金の話はしづらいと思いますが、定年前後の年齢になったら、親が元気なうちに介護やお金の話をしておいたほうがいいと思います。

「子どもに迷惑をかけたくない」という思いは、みんな一緒です。であれば、その費用は自分たちで用意するべきです。

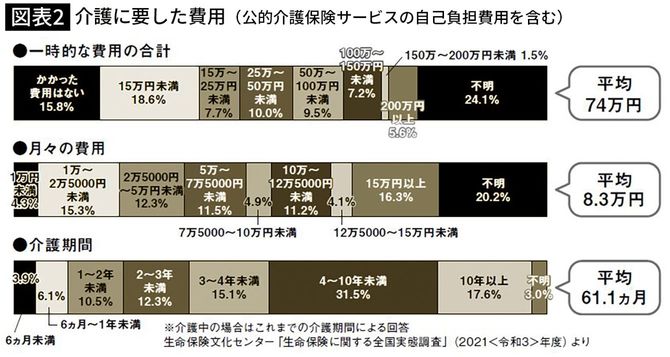

図表2のデータをご覧ください。介護にかかる費用は、住居のリフォームや介護用ベッドの購入といった一時的な費用の平均が74万円、月々の費用が平均8.3万円となっています。また、介護期間は平均で61.1カ月ですから約5年ということ。この数字から算出すれば、介護費用は、一人あたり500万~600万円必要だろうということがわかります。ただし、期間は単純な平均ですから、1年未満の人もいれば、10年以上介護が続く人もいます。介護期間の長さに応じて必要な費用も変わります。

民間介護保険に加入しても、10万~30万円程度の一時金が1回だけもらえるといったタイプのものが多いようです。また、要支援1・2や要介護1など介護度が軽い場合は、保険がおりないものもあります。そうなると、やはり頼りになるのは退職金ということになるでしょう。