所得代替率が実際よりも高い数字になるトリック

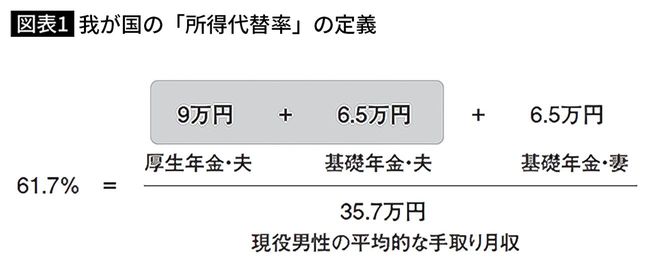

「所得代替率」は、図表1の計算によって求められる。分母に「現役男性の平均収入」、分子には「年金の支給額」が入っている。

ここで注目されるのが、「手取りか総額か」という問題だ。図表1の分母にあたる「現役男性の平均月収」は、「手取り」、すなわち税・社会保険料を払った後の金額が入っている。

一方、分子の「年金の支給額」は、なんと税・社会保険料を支払う前の金額、つまり「総額」なのである。

要するに、分母は少なめに、分子は多めにして、割り算の結果がより大きくなるように仕組まれている、ということだ。これでは当然ながら、所得代替率は実際よりも高めに出てしまう。

問題はこれだけにとどまらない。

「分母と分子の世帯人数が異なっていることも大きな問題です。分母は『現役男性1人の平均月収』ですが、分子は『夫と妻の2人』になっています」(小黒教授)

なんと、2人分の年金と、現役世代1人の所得とを比べているという。所得代替率の定義なのだが、これが計算方法としておかしいのは子供でもわかる。こうした「数字のトリック」が堂々とまかり通っているというのは、驚きを禁じ得ない。

「どう経済成長しても年金は破綻しない」は本当か

「19年度財政検証」では、将来の経済成長率に基づいて、6つのケースを提示している。今後日本が経済成長すればするほど、公的年金制度の財政的な安定性も増す。

ただ、もし今後経済成長率が低下すれば、すぐ年金制度が破綻するというのでは困る。そのため、財政検証では、経済成長率が最良のケース(ケースI)から、最悪のケース(ケースVI)まで、6パターンを検討し、そのいずれにおいても年金制度は破綻しないと結論づけている。

だが、小黒教授によると、この分析も「希望的観測にすぎない」というのだ。