自分たちの老後資金を貯める「最後の貯め時」が親の介護で消える

次の図表は、親の介護と子どもの就労の両立を時系列で表したものである。

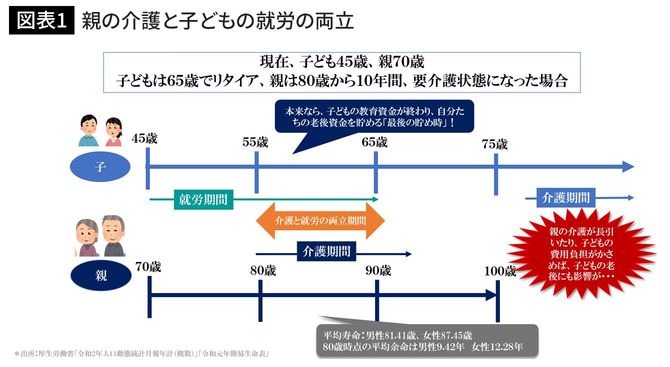

現時点では、子どもは45歳、親は70歳と元気だが、親が80歳から要介護状態になった場合、子どもが55歳から介護がスタートすることになる。

生命保険文化センターの「2021年度生命保険に関する全国実態調査」によると、介護期間の平均は61.1カ月(約5年1カ月)となっているが、厚生労働省「2020年簡易生命表」によると、80歳時点の平均余命は男性9.42年、女性12.28年。前掲の事例のように、約10年間、介護期間が長引く可能性もある。

仮に、子どもが55歳の時に10年間介護することになった場合、この期間は、本来であれば、子育てもひと段落して(大学卒業・独立)、教育資金はあまりかけずにすむ。今度は自分たちの老後資金を貯める「最後の貯め時」となるはずだ。

それが、親の介護で思うように老後資金が貯められず、老後の計画が変わってしまう。親の介護費用がなくても、60歳定年後の収入が激減し、65歳の公的年金受給まで、家計収支が悪化する家庭が多いことを考えると、50代後半から60代の家計管理というのは非常に重要である。

親の介護費用は、親自身の公的年金などの収入や資産でまかなうのが前提だ。しかし、浩一郎さんのように子どもが持ち出しをするケースも少なくない。

「自分の身を削って親の介護捻出」は転落リスク大

ニッセイ基礎研究所が2019年7月に実施した「認知症介護家族の不安と負担感に関する調査」によると、要介護者の介護費用の負担者について、全体では「要介護者が全額負担」が62.8%と最も多い6割を占めるが、「あなたが一部を負担(折半を含む)」(22.2%)、「あなたが全額または大半を負担」(12.2%)など、認知症の家族介護者等が負担するケースが3割以上ある。

そして、介護費用を一部でも負担している人の介護費用の負担額は、一時費用として23万2500円、月々の介護費用として3万4500円。

さらに、これに加えて、前掲の事例のように、これらの介護費用以外にも家族介護者は、交通費や通信費、ごみの処理費用などさまざまな費用負担がかかる。その費用は、全体では1万1900円となっているが、認知症の日常生活自立度別では「II-a」の場合、3万6800円など、介護の場所や自立度、個々の状況などで大きくばらつきが見られ。個人差が大きい。

そして、肝心なのは、家族介護者がこの費用をどうやってまかなっているかだ。

同調査では、これらの家族介護者が拠出する介護資金の出所について、全体では「月々の生活費の中から」が74.1%で最も多いが、負担の程度別でみると、全額または大半を負担している人の場合、「自分たちの老後資金や介護資金として蓄えてきたもの」が32.5%と有意に高い。

前掲の事例は、決してひとごとではなく、同調査では、要介護者である親自身が介護費用を準備できていないのであれば、子ども自身の老後資金や介護資金の蓄えを取り崩す必要に迫られる可能性が高いことを示唆している。

もし、そうなった場合、極めて大事なのは、「自分たちの老後や家計が成り立つのか」という見通しを立てておくことだ。やみくもに親の介護にお金を突っ込むと転落の憂き目にあい、自分の家族にも迷惑をかけてしまうことになるのだ。