老齢基礎年金のみのフリーランスはかなりシビア

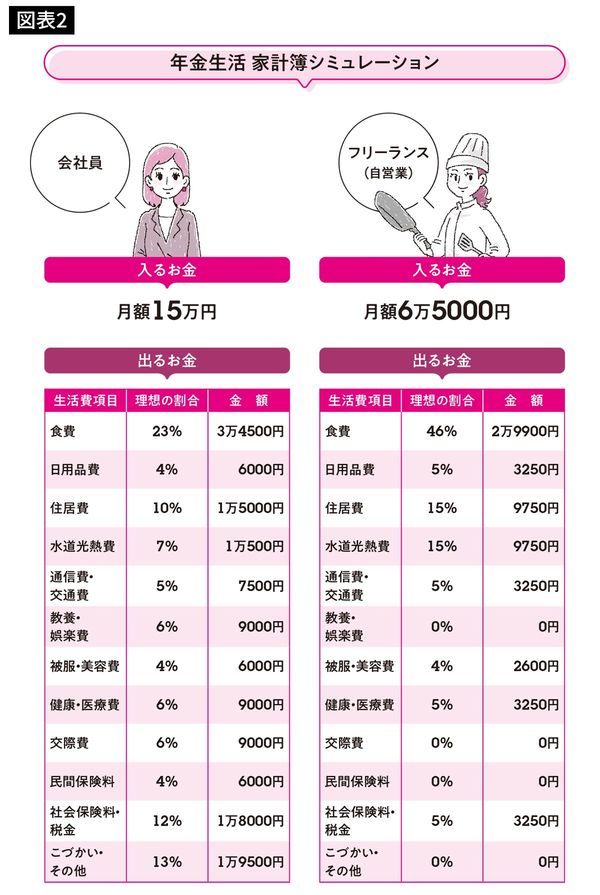

会社員と自営業やフリーランスでは、受け取る年金が異なり、受取り金額も変わってきます。図表2は年金だけでそれぞれの老後の家計簿をシミュレーションしたものです。まず会社員の場合、第2号被保険者にあたり、公的年金は老齢基礎年金と老齢厚生年金の二つを受け取ることができ、合計して月額15万円の年金収入があります。それほど贅沢をしなければ、生活をしていけそうな印象です。食費や日用品など変動費の節約は比較的簡単ですが、問題なのは住居費。住む地域や賃貸、分譲などでかかる金額は変わってきますが、シミュレーションのような金額に抑えることはかなり難しいのが現実です。

第1号被保険者である自営業やフリーランスの人の老後の家計簿はさらにシビアです。公的年金は老齢基礎年金のみ。満額でもらえて約月6万5000円です。会社員の人の年金の半額以下で生活をすることになり、娯楽費や交際費などには一切お金を使えません。自営業やフリーランスは定年がないため、何歳まででも働けますが、高齢になっても同じペースで働くのは難しく、公的年金以外のお金を準備しておくことは必須です。

50代の浪費は定年後の自分を追い詰める

年金だけで暮らすのは難しい上に、2021年度から公的年金額改正ルールも変わり、今後さらに物価や賃金に比べて抑制される傾向です。限られた金額の範囲内で生活できる能力を身につけておくことは重要です。

現役時代の金銭感覚のまま年金生活に入ってしまうと、赤字は想定していた金額よりもさらに膨らんでしまいます。特に50代を大きいお財布で暮らすことに慣れてしまうと、なかなかその習慣は抜けず、資産が減るスピードは加速してしまいます。

ダウンサイジングの効果が最も大きいのも50代。勤労収入があるうちは、頑張った分貯蓄にまわせる部分を大きくできます。高級スーパーで買い物をする、旅行に頻繁に行く、外食が好きなど、浪費癖がある人は暮らしの見直しをして、削れそうなものは今のうちに削減を。50代の浪費はそのまま定年後の自分を追い詰めることにつながり、老後破綻のリスクを高めてしまいます。早めに気を引き締めていきましょう。

また家の住み替えなどは体力のある60代までと思っておくとよいでしょう。