投資した額の半分以上が消えてしまっている

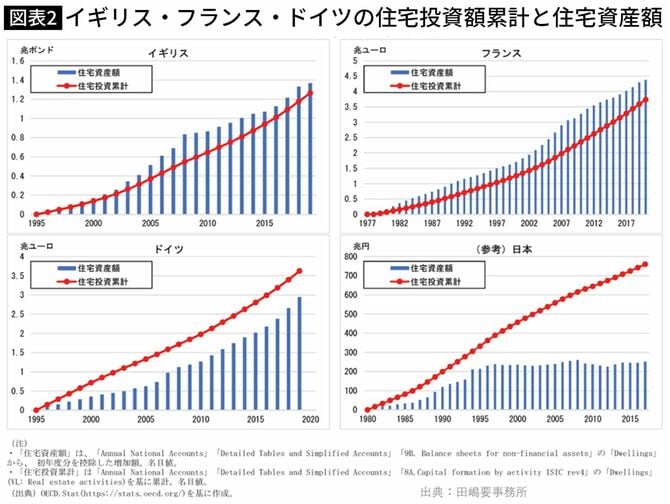

一方、アメリカは住宅投資額がほぼそのまま資産として積み上がっています。これは欧州諸国も同様です。イギリス、フランス、ドイツも、おおむね住宅投資額に連動して、住宅資産額が積み上がっています。

筆者提供

一方、日本の場合、住宅に投資したお金は資産にならずにどこかに消えてしまっており、その差額は約500兆円にも上っています。

日本国民が住宅に投資した額の半分以上は資産として積み上がらずに、消えてしまっているのです。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能