日本人の2人に1人ががんになる時代

それでは、がん保険は? 結論、これも不要です。「ウチはがん家系だから、入ったほうがよさそうなんだけど」は、本当によく耳にします。

日本人が一生のうちにがんと診断される確率は、男性65.5%、女性51.2%なので、2人に1人ががんになる時代です(国立がん研究センターがん情報サービス「最新がん統計」(2019年データに基づく)より)。

そこで、今度はこんな質問が出てくるでしょう。「2分の1の確率だったら、なおさら加入したほうがいいんじゃないの?」。

よく考えてください。保険に加入する条件は、「めったに起らなくても、起きたら大損失になるもの」。そもそも、がんではこの条件や基準には該当することはなかなか起きないのです。

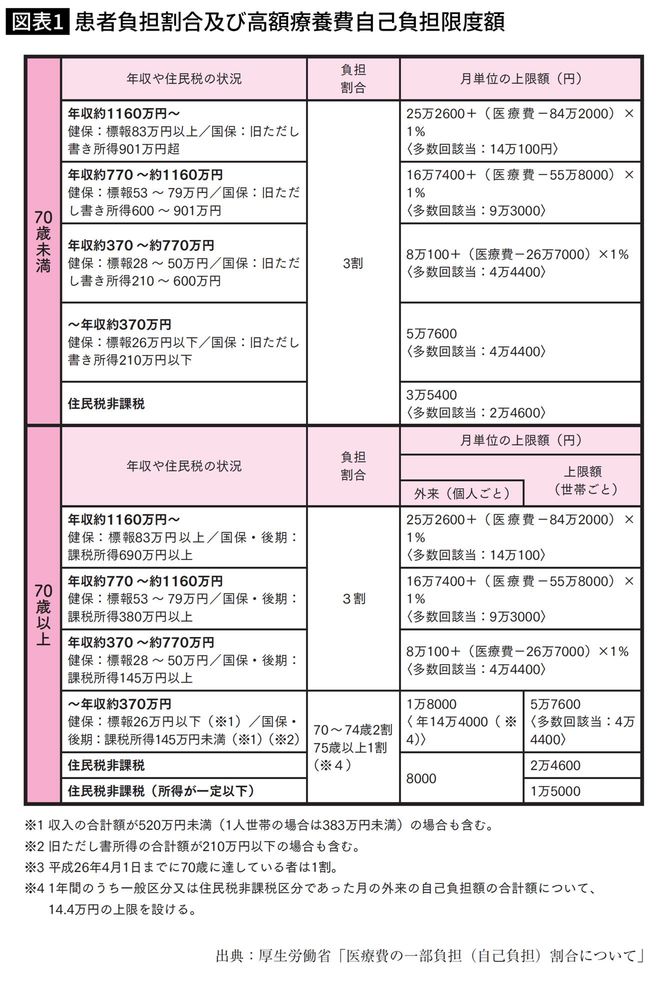

高額療法費制度のおかげで自己負担は減る

実際にかかる金額を見ていきましょう。治療に大金がかかることで知られている血液のがん「白血病」ですが、入院による費用は約300万円という調査結果もあります。

もちろん、治療によって治療費は変わってくるのですが、それでも高額療養費制度を考慮すると自己負担はせいぜい数十万円におさまります。細かい計算は様々ありますが、合計でかかる金額の3割程度を目安として考えておけばよいでしょう。

日本人の平均的な収入である「年収約370万〜約770万円の場合」で、図表1の計算式に当てはめると、医療費が300万円もかかった場合でも、医療費上限額は10万7430円で済みます。罹患するか否かわからない、加えてこの金額のために、毎月保険料を支払って準備しますか?

保険に加入を検討するポイントとしては「自己資金ではどうにも賄えないくらいの大金」が必要になることです。保険会社側の立場で考えても、2人に1人など発生率が高い事象に備えるにはお金を集めないといけないのです。

つまりは保険会社は、安い保険料で大きな保障をつけるのは無理難題になってくる。こんなからくりです。がんは他人事ではありませんが、感情に揺さぶられることなく、冷静に保険に加入する目的を見極めて考えて頂きたいものです。