イールドスプレッドの低下傾向は、すでに世界的な現象となっている。2020年のコロナ禍以降、世界中のどの中央銀行も想定できなかった高インフレが発生した。日本を除く主要先進国の中銀は、急速かつ大幅な利上げを余儀なくされ、国債を含めた債券価格が大幅に下落した。

インフレ時代において、債券は決して安全な資産ではないことを、世界中の投資家は再認識したのである。むしろ、株式などのリスク性資産のほうがインフレに強く、投資対象としての魅力が高まった。国債に比べ、以前ほど高い利回りではなくとも、株式を保有したいという投資家が増えた結果、イールドスプレッドが縮小した、というわけだ。

4万2000円まで上昇する“実力”がある

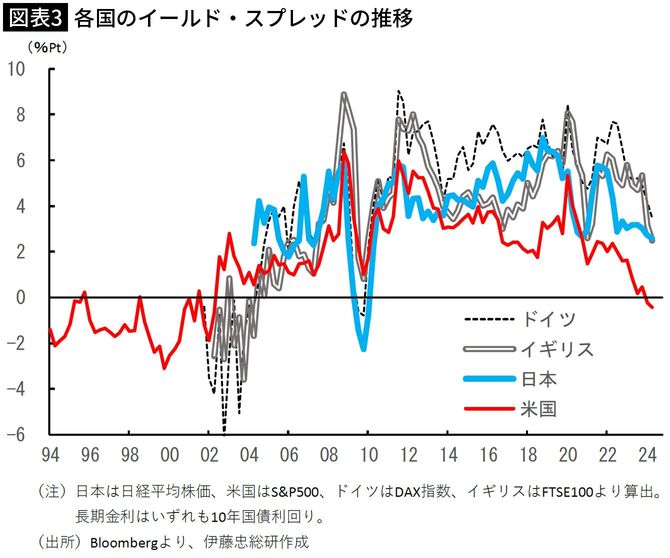

イールドスプレッドの縮小で先行する米国は、既に足元で、株式益回りが国債利回りを下回る「マイナスのイールドスプレッド」となっている。欧州でも、英国やドイツなどでイールドスプレッドが軒並み縮小している。

日本も例外ではない。日経平均株価のイールドスプレッドは、コロナ禍が発生する前の2019年に概ね6%Ptだったが、直近では2%Ptまで縮小している。(図表3)

イールドスプレッドの縮小傾向は、PERの中長期的な水準を上方シフトさせる効果を持つ。日経平均株価の平均イールドスプレッド(過去5年間)は足元、年▲0.7%Ptのペースで縮小しており、今後も同じペースで縮小が進めば、日経平均株価の適正水準は、現在よりも約20%高い4万2000円台へと押し上げられる計算となる。

上記の試算は、長期金利上昇によるマイナスの影響が、企業業績の拡大によって相殺されるという前提の下に成り立っている。長期金利の過度な上昇は、短期的には株価の調整圧力を強め、中長期的にも企業業績の悪化からデフレ圧力の再燃をもたらすおそれがある。

その防波堤になりうるのが、日銀である。日銀は現在、長期国債を大量に保有している。長期金利の過度な上昇を招くことなく、インフレ時代に見合った金利水準を実現するという極めて困難な役割を、日銀は今後、担うことになるのである。