4万円台から一転、3万6000円台まで下落

春先以降、日本株の上昇が止まっている。代表的な株価指数である日経平均株価は、1989年末に記録した3万8915円の史上最高値を今年2月に突破し、3月には4万円台に乗せた。しかし4月に入ると日本株は調整色を強め、日経平均株価は一時3万6000円台まで下落。その後、株価はやや持ち直したものの、日経平均株価は5月も4万円台を取り戻すことなく、6月にかけて3万8000円前後で推移している。

一般的に、株式市場が「弱気相場」に転じたとされる目安は、直近の高値から2割以上の株価下落だが、日経平均株価の直近高値(4万1087円、3月22日)から安値(3万6733円、4月19日)までの下落率は11%にとどまっており、投資家心理が冷え込むほどの下落ではない。むしろ、一時的に過熱した株式相場が、適正な水準に向けて調整したようにも見える。

問題は、現在の株価水準が「適正」かどうか、である。企業の実力に見合った株価水準かどうかを判断する際には、株価収益率(PER、Price Earnings Ratio)が用いられるケースが多い。PERは、株価が1株当たり純利益の何倍かを示しており、過去の平均的なPER水準と比較して、PERが高ければ株価は割高、逆に低ければ割安と評価される。

日本株は割高でも「警戒水準」ではない

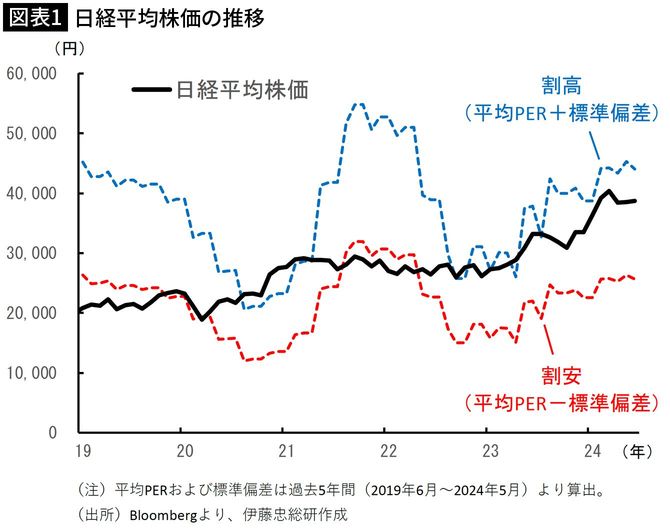

日経平均株価のPERは、現時点(6月7日)で28倍である。一方、過去5年間の平均PERは25倍、過去10年間の平均でも22倍であり、現在のPERは割高である。

もっとも、PERが過去の平均水準から乖離していることを、必ずしも否定的に捉える必要はない。株価は、投資家の期待や不安を先取りして動く傾向がある。もし、投資家の業績拡大期待が根強く、PERが割高だったとしても、実際に投資家の期待通りに業績が拡大すれば、当時の株価は「適正」だったことになる。株価が割高かどうか、ではなく、割高さが過大(過小)かどうかを判断する際の目安として、PERは非常に有用である。

PERの値動きの大きさは、標準偏差で測られることが多い。PERが平均水準から標準偏差の範囲を超えて上下動すると、過度な割高・割安と判断される。現在の日経平均株価のPER(28倍)は、平均PER(25倍、過去5年)に標準偏差の水準(7倍)を上乗せした水準(32倍)には達していない。現在の日本株は、将来の業績拡大期待を織り込んだ水準ではあるものの、過度に割高な水準ではないと評価できる。(図表1)