イオンにとってのGMSは「集客エンジン」

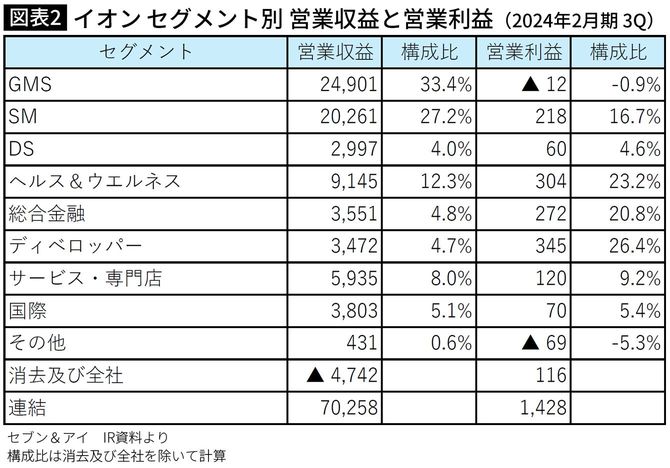

イオンのセグメント構成はセブンとは全く異なる。総合スーパー(以下、GMS)33%、食品スーパー(SM)27%、ドラッグストア(ヘルス&ウエルネス)12%、総合金融、ディベロッパー各5%弱といった売上構成だ。営業利益の構成ではディベロッパー26%、ドラッグストア23%、総合金融20%、食品スーパー17%弱、専門店9%、となり、多様な業態を抱えた事業構成となっている。

ただ、ここでもGMSは利益貢献していないことはセブン&アイと同様なのであるが、イオンの場合、収益の軸であるディベロッパー事業、総合金融事業にとって、GMSが集客エンジンとして機能しているところが、ちょっと違う。コンビニにとってGMSのシナジーは薄いが、イオンのGMSやSMは、イオンモール、イオンタウンなど複合商業施設の核店舗としての機能を担っており、専門店事業、金融事業もこの構造の上に成立している。収益性では貢献していないGMSが、これらの事業の「縁の下の力持ち」として果たす役割は大きいのである(図表2)。

かつて一世風靡したGMSは次々に姿を消した

イオンの展開する総合小売業の構造は、地域における小売マーケットを、可能な限り総取りしようという貪欲な理想を追い求めているという見方もできる。昭和の時代、百貨店やGMSがそうした地域消費の総取りを目指して、ワンストップショッピングとして街の中心地に、食品、衣料品、雑貨、家具、家電等、あらゆる商品を自社で取りそろえた店舗を展開し、大いに賑わった時代もあったことを知っている人もいるだろう。しかし、2000年代以降、各商品ジャンルに特化した専門店チェーンが成長したことで、百貨店やGMSはいわば時代遅れになり、スーパーと専門店チェーンが組み合わさった複合商業施設が主流となった。

そうした中で、かつて一世風靡したGMSは次々に姿を消していった。ダイエー、ニチイは早期に経営が行き詰まりイオン傘下に、西友は外資に、ユニー、長崎屋はPPIH(パン・パシフィック・インターナショナル ホールディングス/旧ドン・キホーテHD)に飲み込まれた。セブン&アイのイトーヨーカ堂でさえ首都圏特化し、総合小売であることも放棄した。そして、全国展開するGMSは、グループ商業施設の核店舗という任務を担うイオンだけになった。