終身保険よりも収入保障保険のほうが良いワケ

【後田】五十嵐家なら、お子さんが大学を卒業する年度までに、有司さんがお亡くなりになる確率は4%程度です。この4%というのは、厚生労働省の「完全生命表」から算出した数字です(*1)。とはいえ、万が一のときには、毎月数十万円単位の収入減になるかと思います。そうなると、お子さんが自立するまでには数千万円単位のお金が不足するかもしれません。したがって、死亡保険には加入しておいたほうがいいと思うんです。

【有司】なるほど。でも、死亡保険は、収入保障保険だけではないですよね?

【後田】はい。先ほど、解約することにされた終身保険も、死亡保険の一種です。有司さんの死亡時に保険金が支払われるという意味では、収入保障保険と同じです。ただし、収入保障保険のほうが、終身保険より、保険料がずっと割安になります。

なぜかというと、一つには収入保障保険の場合、保障が一生涯ではないからです。保険金が支払われるのは、「60歳まで」とか、加入から「20年間」とか、期間限定です。その分、保険料は安くなります。また、収入保障保険では、終身保険のように、解約したときなどにまとまったお金が返ってくることはありません。いわゆる掛け捨ての保険です。その分、やはり保険料が安くなります。掛け捨てが損ではないことはもうご理解いただいていますよね?

【美香】はい、大丈夫です。

【後田】ですから、入るべき保険は、死亡保険。そして、死亡保険の中では、何がいいか。結論から言えば、私は、五十嵐家が今、加入すべき生命保険は、ただ1本、世帯主の死亡に備える収入保障保険だけだろうと考えています。

(*1)厚生労働省「第23回生命表」(令和2年、完全生命表)に基づき、40歳の生存者数から、58歳の生存者数を引いた数を、40歳の生存者数で割って算出

子供の年齢によって必要なお金は変わってくる

【美香】なるほど……。で、しつこいみたいで申し訳ないんですけど、収入保障保険というのは、どのような仕組みなのでしょうか?

【後田】収入保障保険では、万が一の際、保険金を毎月20万円とか、分割で受け取ることができます。一括受け取りもできますけど、分割での受け取りを前提にすると、遺族の生活費などを毎月いくらずつ補塡したらいいかといった設計がしやすいと思います。

【有司】なるほど。月給の範囲で生活費をやりくりするように、月額の保険金で生活が成り立つかどうかを考えればいいわけですね。

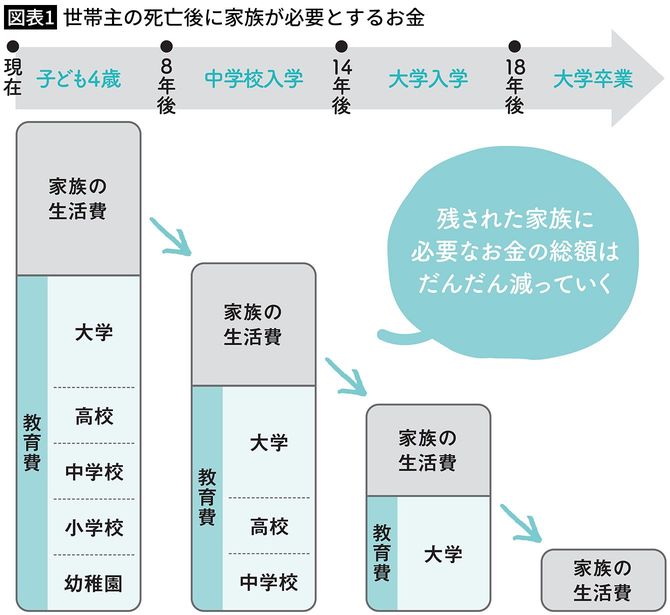

【後田】はい、他にも特徴があります。下の図のように、世帯主に万が一のことがあった場合、残されたご家族に必要なお金の額は、お子さんの成長につれて減っていきます。例えば、お子さんが0歳のときだと、幼稚園や保育園から大学までの教育費に加えて、生活費も20年分くらいは確保したくなるかと思います。(図表1)

【有司】まあ、そうですね。

【後田】ですが、お子さんが大学生のときに亡くなるのであれば、そこまでのお金は必要ありませんよね。

【有司】そうですね、確かにそうだ。