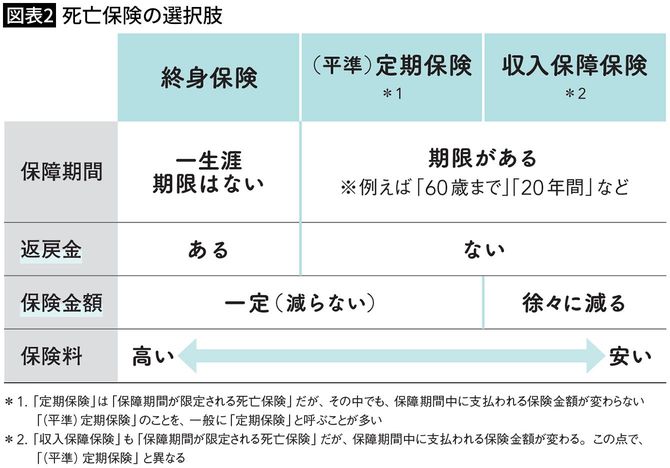

「定期保険」との決定的な違い

【後田】収入保障保険の場合、万が一のときに必要な金額が減るのに合わせて、保険金の総額も減っていくのが特徴です。これに対して、加入から一定期間、いつ亡くなっても同じ金額の保険金が受け取れる保険が「(平準)定期保険」です。計算を簡単にするため、ここから先は、世帯主が亡くなった場合、その後、毎月10万円が支払われるプランの収入保障保険を、お子さんが0歳から20歳までの20年間利用するケースで考えてみましょう。(図表2)

●収入保障保険

保険金額死亡時から月額10万円

契約期間20年

加入時期子どもが0歳のとき

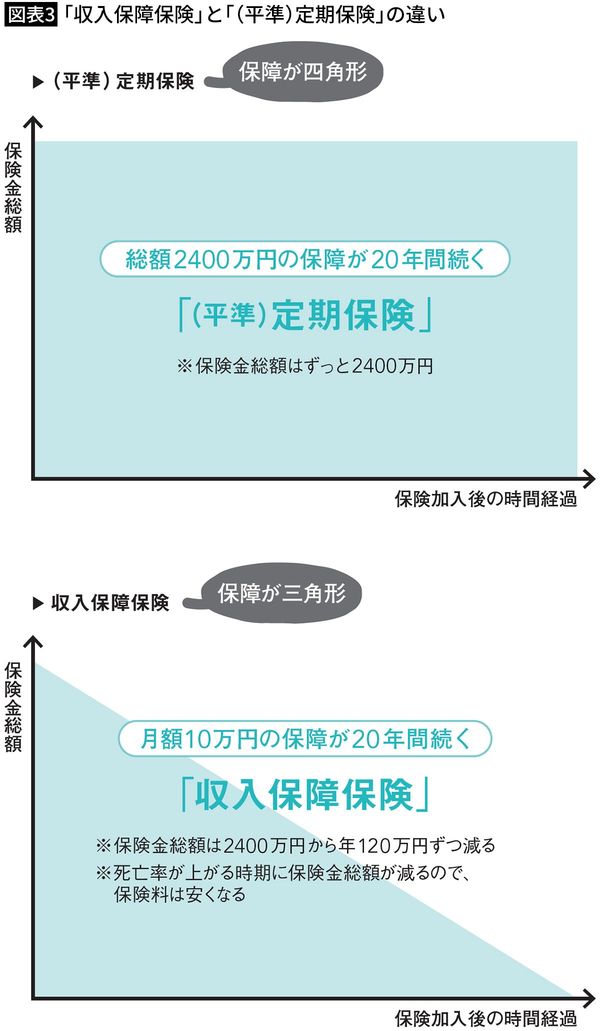

【後田】この保険に加入直後に、世帯主が亡くなったら、保険金の給付期間は20年で、残されたご家族が受け取る保険金の総額は「10万円×12カ月×20年」で、2400万円です。でも、お子さんが10歳のときに亡くなったら、残りの給付期間が半分になっているので、保険金総額は1200万円です。つまり、収入保障保険の保険金の額は、加入から年数が経つにつれて少なくなります。

【有司】はい。

【後田】一方で、加入から年数が経つと、親御さんの年齢が上がり、死亡率も上がります。ですから、収入保障保険の場合、加入者の死亡率が高くなるときに、保険金の額が少なくなるのです。(図表3)

保険料は定期保険の半分以下

【有司】保険会社にしてみれば、都合がいい、ありがたい、ということですか?

【後田】そうとも言えますね。だから、加入から20年間、いつ亡くなっても2400万円の保険金が受け取れる、「(平準)定期保険」と比べても、収入保障保険では、保険料が安くなるんです。

例えば、アクサダイレクト生命の商品で保険料を試算してみましょう。収入保障保険の場合、40歳の男性が20年間、保険金が月額10万円のプランに入ると、保険料は2670円です。同じアクサダイレクト生命の商品でも、2400万円の保障が20年間続く「定期保険」だと保険料は6394円ですから、かなり違いますよね。

【美香】確かに、結構違いますね。

【有司】収入保障保険にデメリットはないんですか?

【後田】契約期間の後のほうでお亡くなりになった場合、「定期死亡保険」にしておいたらよかったと思われるかもしれないですね。先ほどの例で考えると、加入から19年後に死亡された場合、収入保障保険だと、保険金の総額は120万円(=月額10万円×12カ月×1年)にしかなりませんから。