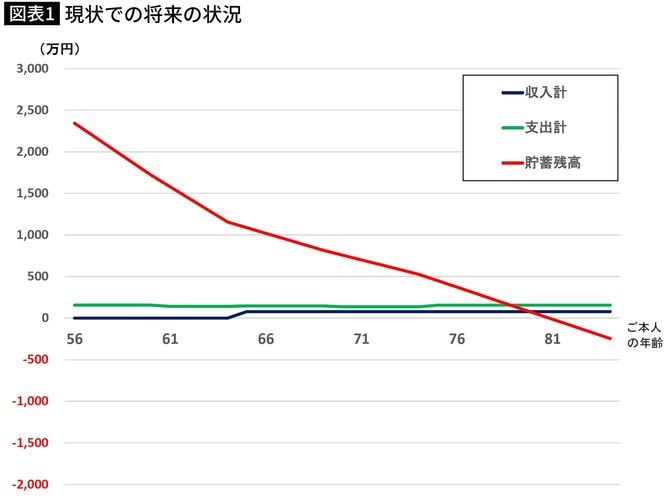

80歳前後で親の貯蓄2500万円が底をついてしまう

私は、相続した財産や今の生活費などを聞きながら、将来のシミュレーションを作成しました。一人暮らしの生活はまだ始めたばかりですので、まだ生活が落ち着かないところもあり、1カ月の生活費ははっきりしない部分もありますが、おおよそで入力していきます。

伺った状況を入力して、将来の状況を見てみると、80歳前後で貯蓄が底をついてしまう結果となりました。56歳の男性の平均余命(平均であとどれくらい生きるか)が27.5年(83.5歳)であることを考えると、少し足りないようです。

相談者は、少なくない金額の財産を相続することができましたが、それでも今後の生活を賄うのには十分ではありませんでした。

私は、今の自宅を売却して、一人暮らしに十分な小さな間取りの中古マンションに住み替えることを提案しました。それによって少しでも資金を捻出することができれば、かろうじて老後の生活を賄えることができそうです。

しかし相談者は乗り気ではありません。

「今の住まいは、ご近所さんとのお付き合いもあり、できれば変えたくはありません」

「ご近所? お付き合い?」

ひきこもりの人とはかかわりのなさそうな言葉に私は戸惑いましたが、住まいを変えない前提で考えました。

現在は収入がまったくありません。支出は生活費、マンションの管理費、社会保険料などで月13万円。それはそっくりそのままの赤字額となっているわけです。

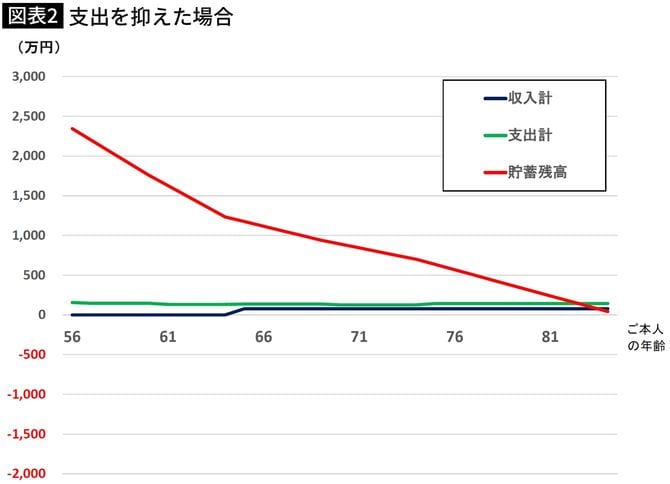

「今の生活費は月8万円ぐらいですね。なんとか頑張って、ここから1割ぐらい抑えることをやってみましょう。家賃はかかっていないのですからできないことはありません」

「そうですね。1割ぐらいなら、できそうですね」

生活費を1割減らすだけでも、それが続けば、その効果は大きなものとなります。シミュレーションでも、貯蓄不足を回避できそうです。

そこで私は、生活費を節約する方法をアドバイスしました。

① 食事は計画的に自炊をすること:一人暮らしだと、自炊をしただけではそれほど大きな節約にはなりません。材料を無駄なく使うなど、計画的な自炊が必要です。

② できるだけ外出しないこと:自宅に閉じこもることが良いわけではありませんが、支出を抑えるという面では、無駄な外出はしない方がよいでしょう。外出をすると、交通費はもちろん、食事や買い物などでムダな支出が増えてしまいます。

③ 家計簿をつけること:家計簿をつけるだけで、ムダ遣いを我慢するように心理的なブレーキが働きます。さらに月末に集計することでムダな支出を確認することができます。

「はい、わかりました。まずは教えていただいたことから始めてみます」

前向きに返事をしてくれたので、私はすっかり安心しました。