繰下げキャンセルしたら「65歳時点」に戻る?

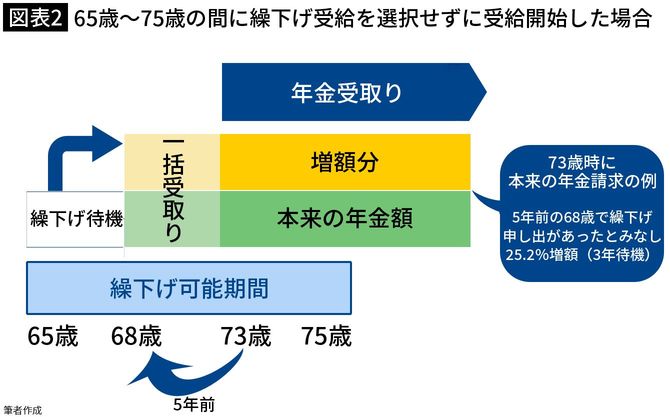

現行制度では、65歳から75歳までの間に繰下げ請求を行えば、待機期間に応じて年金が増額されます。たとえば、73歳時点で繰下げ請求を行う場合、待機期間は8年です。1カ月当たりの増額が0.7%ですから、「0.7%×12カ月×8年=67.2%」で67.2%の増額となります(図表1)。

一方、繰下げ受給をするつもりだったけれど、何らかの事情で繰下げるのはやめて、過去の年金をまとめて受け取りたいと考えたとしましょう。それが70歳を迎えた後の請求であれば、待機期間が5年を超えますから、5年以上前の年金は時効により消滅してしまいます。

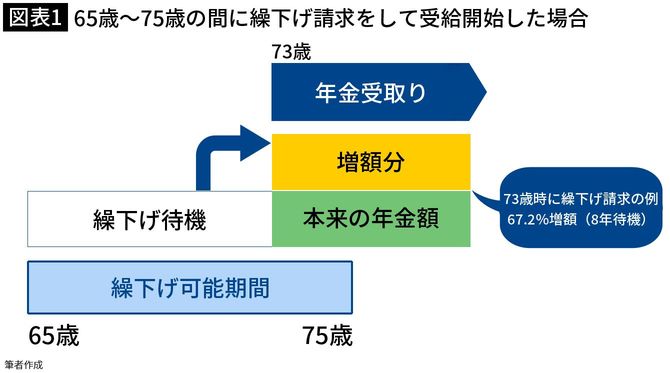

つまり、73歳時点で年金を一括で受け取る場合、もらえるお金は68~73歳の5年分で、その後は「65歳時点の年金額」が支給される仕組みでした。

急な病気やケガ、老人ホームの入居一時金が必要になった、家を大規模リフォームする、子供の結婚費用を出してあげたい……。70代以降もまとまったお金が必要になるケースはいくつも考えられます。せっかく年金受給を我慢して将来もらえる金額を増やしても、いざというときに“水の泡”となってしまっては、将来何が起こるか分からないので、これでは安心して繰下げ待機をすることができません。

70歳以降も安心して繰下げ待機できる

このような懸念を解消するため、70歳到達後に一括で本来の年金を受け取ることを選択した場合でも、請求の5年前に繰下げの申し出をしたものとみなし、増額された年金5年分を一括して受け取れるようになりました。これが「5年前みなし繰下げ制度」です。

たとえば、73歳時に繰下げはやめて本来の年金を受け取る場合、5年前の68歳時に繰下げの申し出があったものとして年金額を計算します。

待機期間は65歳から3年間ですから、「0.7%×12カ月×3年=25.2%」で25.2%の増額となります。つまり、73歳の請求時点では、本来の年金に25.2%増額された年金が5年分まとめて受け取れ、その後は「68歳時点の増額された年金」を受け取り続けることとなります(図表2)。