インフレはそろそろ収束する

米国では2022年にすさまじいインフレを経験しましたが徐々に収まりつつあります。

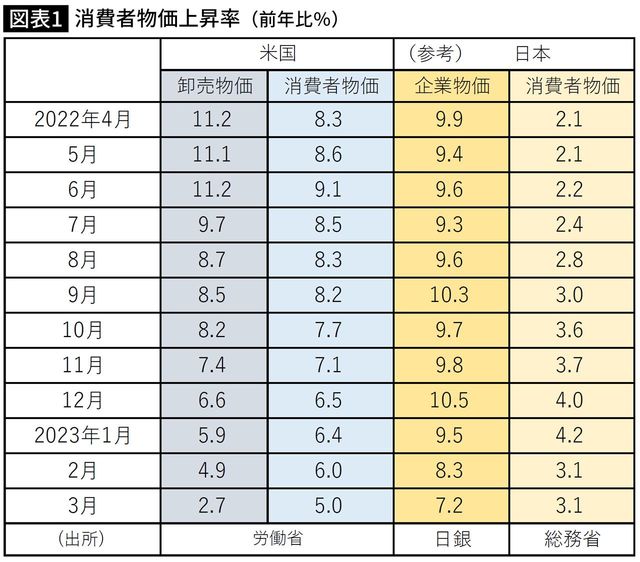

同年6月にピークの9.1%をつけた消費者物価の上昇率ですが、直近では5%程度まで下がっています。

注目すべきは卸売物価です。11%程度まで上がっていたのが、この3月では2.7%です。

ここでポイントとなるのは、米国では、企業の仕入れ増加分を以前からかなり最終消費財に転嫁できていたこともあり、また、原油価格が1年前に比べて低い水準にあることから、このまま、消費者物価上昇率は徐々に下がっていくことが予想されます。

ただ、図表1にあるように現状(3月)の5%(4月は4.9%)は、FRB(連邦準備制度理事会)が目標としている2%からはまだほど遠い状況なので、FRBは直近に0.25%の利上げを行い、政策金利は現状5~5.25%という水準です。

金融危機懸念もあり、また、米国の景気が徐々に落ち始めていることもあるので、利上げは今回で打ち止めという意見が多くなっています。

注意しなければいけないのは、インフレ抑制のために政策金利をほぼゼロから5%程度まで急速に上昇させた弊害が表れたことです。ひとつは、後で述べるような住宅市況の悪化など実体経済への影響。もう一つは、金利上昇により、銀行が保有する国債の評価損が増えたこと。これにより前述のシリコンバレーバンクなどの財務内容に大きな懸念が生じました。つまり、今回の金融危機の引き金を引いたということです。繰り返しますが、この金融危機がグローバルに伝播するかは予断を許さないところです。

ちなみに、図表1に参考値として載せてある日本の直近(3月)の消費者物価上昇率は3.1%ですが、企業物価の上昇率は7.2%なので、もうしばらくは企業による最終消費財への価格転嫁が続くと考えられ、消費者物価の下落は、しばらくは限定的です。

そうしないと企業の利益が確保できないからです。ただ、昨年央には最大で49.2%まで上がった輸入物価が、この3月には9.9%まで低下していることから、今後は企業物価が下がり、それにつれて消費者物価も下がると予想されます。