“購入特典”のある個人向け社債も

■個人向け社債

企業が発行する債券を社債といいます。社債の中にも、個人が買いやすい「個人向け社債」があります。個人向け国債同様、定期的に利息が受け取れ、満期になったらお金が戻ってきます。

社債の魅力は、個人向け国債よりも高い金利が見込め、米国債と異なり為替リスクがないこと。社債の金利は、会社によって変わります。通常、国債よりも社債のほうが利息や元本の支払いが滞る可能性(デフォルトリスク)が高いため、金利も国債より高い、というわけです。

万が一、発行した会社が破綻するようなことがあれば、元本が戻ってこない可能性があります。よって、その会社の財務が安定しているか、今後も成長しそうかなどを確認する必要があります。

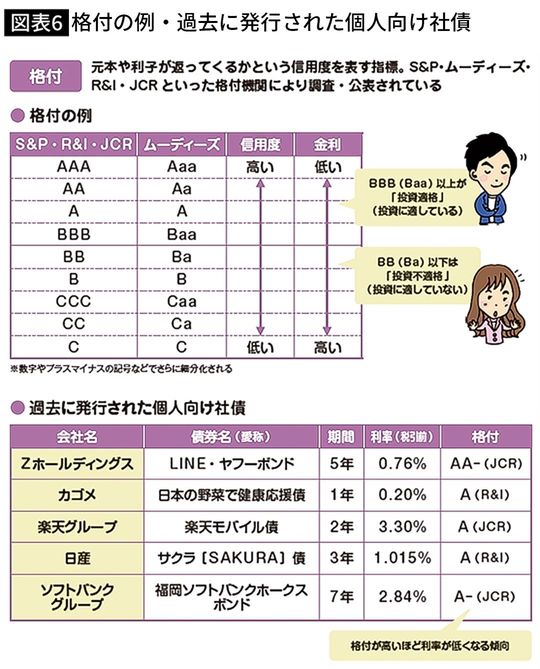

まず役立つのが信用格付です。格付は、利息や元本が受け取れるかという信用度をアルファベットや数字で表したものです。格付が高いほど安全性が高く、格付が低いほど金利が高くなります。格付機関が高い格付をつけているからといって、絶対安全ではありません。盲信するのはNGです。

投資家ができるリスク低減としては、満期までの期間が短いものを選ぶという視点もあります。魅力的な金利であることはその分信用リスクが高いということ。信用リスクも満期までの期間が長ければそれだけ大きくなります。

ちなみにカゴメの「日本の野菜で健康応援債」は期間1年で利率0.2%と決して高い金利ではないですが、人気で即完売となっています。完売となった大きなポイントは、カゴメの通信販売「カゴメ健康直送便」の魅力を提供するとして、6種類の国産野菜を350g分使用した通販限定のジュース「カゴメ つぶより野菜」が特典としてもらえる点でしょう。

運用期間は比較的短め

個人向け社債のメリットとデメリットは、次のとおりです。

●個人向け社債のメリット

①預金金利や個人向け国債よりも金利が高い

②定期的に金利収入が得られる

③手数料がかからない

●個人向け社債のデメリット

①中途換金で元本割れの可能性がある

②企業が倒産すると元本割れの可能性がある

③発行自体が少ない

④利子は現金で払い出されるので複利運用できない

●個人向け社債が向いている人

・個人向け国債よりは高い金利でお金を増やしたい人

・定期的に金利収入が欲しい人

・3〜5年と比較的短期間で用意しないといけないお金があり、満期保有できる人