当然、大減税によって財政も悪化する。こうした展開を嫌気した投資家が、金融市場で英国の国債や通貨、株式に売りを浴びせたわけだ。このトラス・ショックによる混乱は、スナク新政権が財政健全化路線を打ち出したことで収束したが、この英国の経験は財政出動が万能薬ではないことを内外に知らしめる好機になったといえよう。

「失敗の教訓」を生かすイギリス

スナク新政権は2023年4月より家計の電気・ガス料金の支払い負担に対するサポートを縮小する予定だが、エネルギー価格の動き次第では、むしろ拡充されるかもしれない。巨額の歳出が生じるとはいえ、これは必要な政策だろう。言い換えれば、エネルギー対策の必要があるからこそ、広範なバラマキ策などもってのほかであるということだ。

インフレ対策の観点から英中銀(BOE)は、12月の金融政策委員会(MPC)でも利上げを行い、政策金利(バンクレート)は3.5%まで引き上げられた。

こうした金融引き締めに加えて、スナク新政権は慎重ながらも財政引き締めを進めて、企業や家計のインフレ期待を鎮めようと腐心している。そうしないと、高インフレが需要面から定着してしまうためだ。

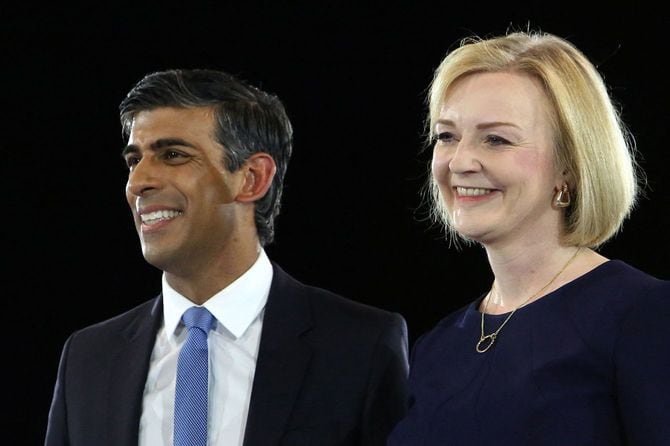

物価高を放置すれば、実質所得が目減りして低成長が定着することになる。中長期的なコストを支払うくらいなら、短期的な痛みを負って調整を早く済ませてしまいたいというのがスナク新政権の政策判断となる。そうした政策は不人気であるが、スナク新政権に腹をくくらせたのは、トラス前政権による失敗の経験だったということだろう。

日本は「円安の危機」から何を学んだのか…

日本では需要が不足していることを理由に、財政拡張と金融緩和が常態化している。そうした状況の中で、利上げが先行する米国との間で金利差が拡大し、今秋には1ドル150円を超える歴史的な円安を経験した。このように市場は日本に対して厳しい評価を下したにもかかわらず、日本では財政拡張と金融緩和を見直す議論が遅れた。

その後、円相場が1ドル130円台半ばまで戻したことから、危機感が薄らいでしまったきらいが否めない。来年度の一般会計予算は過去最大となる114兆円規模での調整が図られており、岸田政権は拡張財政路線を突き進んでいる。急速な円安は今年最大の問題だったはずだが、日本では楽観的なムードが支配的である。

とはいえ、このまま財政拡張と金融緩和の在り方を見直すことを回避し続ければ、市場は円相場の暴落という評価を突きつけかねない。

(寄稿はあくまで個人的見解であり、所属組織とは無関係です)