企業の財務状況を表す会計諸表といえば、バランスシート(貸借対照表)である。左には資産が、右には負債が項目ごとに並べられ、ある時点での資産、負債、資本の状態が表され、財務状態を把握するのには欠かせない。

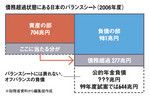

債務超過状態にある日本のバランスシート(2006年度)

国にもバランスシート(B/S)がある。しかし、1999年度に試案という形で作成されたのが始まりで、第二次大戦後から国家財政に複式会計を採り入れた米国と比べても、随分と遅い整備だった。特に試案の作成は翌年に会計基準の大幅変更を控えたタイミングで行われており、国も財政状況の透明化を図る必要を感じての作成だったのではないか。

まずは直近の2006年度のB/Sを見ておこう。国の資産には、現金・預金、有価証券のほか、土地、建物、船舶、航空機などの有形固有資産などがある。この期の国の資産合計額は704兆円にのぼる。対して負債の中で最も大きいのは国債などの公債で652兆円。負債合計額は981兆円にも達しており、277兆円の債務超過の状態だ。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(高橋晴美=構成 ライヴ・アート=図版作成)