前回は、日本で減少傾向にある「上昇志向派」において、ラグジュアリーファッションや輸入車など、まさにそのセグメントを象徴するカテゴリーのブランドに対する購入意向が大幅に低下していることを示した。ここでわかったことは、今後仮に「上昇志向派」の割合が増えるようなことが起こっても、これらのカテゴリーの購入者が自動的に増えることはなさそうだということである。これらのカテゴリーは、単に誇示やみせびらかしだけでは購入動機にならず、本質的な価値提供が伴う必要があると言えよう。

それでは今回は、逆に日本で増加してきた消費者セグメントである「苦闘派」に焦点を当てて見てみよう。

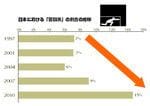

日本における「苦闘派」の割合の推移©電通ヤング&ルビカム Brand Asset Valuator

「苦闘派」とは、疎外感やフラストレーションなど社会における苦難からの逃避を志向する層で、ブランド選択の際もどちらかといえば「興奮」や「刺激」が基準となるような層である。これまでのマーケティングでも、古い時代でのアルコールやタバコなどのマーケティングにおいてターゲットとなるような層であった。しかし、1997年では日本人の10%しかなかった層が徐々に増え2010年の調査では17%にまで達し、「上昇志向派」の13%を上回ってしまった。

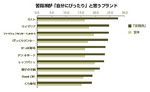

こうなると企業としても無視するどころか、ひとつの立派な消費者層として取り込まねばならなくなったことは当然のことである。グラフでは、この「苦闘派」層が「自分にぴったり」だと評価している上位10ブランドを示している。

苦闘派が「自分にぴったり」と思うブランド©電通ヤング&ルビカム Brand Asset Valuator

一目でわかるように、いわゆる「デフレブランド」とでも呼びたくなるような銘柄がならんでいる。

これらのブランドは確かに低価格を打ち出してそれが消費者の支持を得ていることは間違い無いが、それでは果たしてそれだけで支持されているのだろうか。

BAV調査では、ブランドがどういったイメージを強化していけば「自分にぴったり」のブランドと感じでもらえるのかも調べている。グローバルで統一された48のイメージ項目の中で特に、「親しみのある」と「気楽につきあえる」と「消費者のことを考えている」という3項目が上位に上がっており、これらは「苦闘派」において一層顕著である。この48のイメージ項目の中には価格に関する項目もあるのだがそれはずっと下位の項目に留まっている。それよりもむしろブランドが自分達とどう向き合ってくれるのか、どういう関係を持とうとしているのかという点を重要視しているということがわかる。