コロナ禍の可能性をかなり前から予測していた

それではなぜ、オリエンタルランドは、長期間の休業に耐えうる財務基盤を備えることができているのか。それは過去顕在化したリスクと将来リスクを十分に考慮し、事前に対応策を講じていたからです。

1995年に阪神・淡路大震災がありましたが、ディズニーリゾートは千葉県にあることから直接的な被害は被っていません。しかし、それを機に、オリエンタルランドでは、首都圏で大地震など災害発生時の資金繰り対策の検討を開始しています。

さらに、自社の事業上のリスクの一つとして、治療方法が確立されていない感染症による来客者数の減少の可能性について、有価証券報告書上で明記しています。すなわち、オリエンタルランドでは、今回の新型コロナウイルスのような事態になる可能性を、かなり前から想定していたことになります。

借入依存度が他の遊園地に比べて圧倒的に低い

以上の自社に有りうる事業等のリスクを勘案し、オリエンタルランドでは大きく3つの対応を取っています。

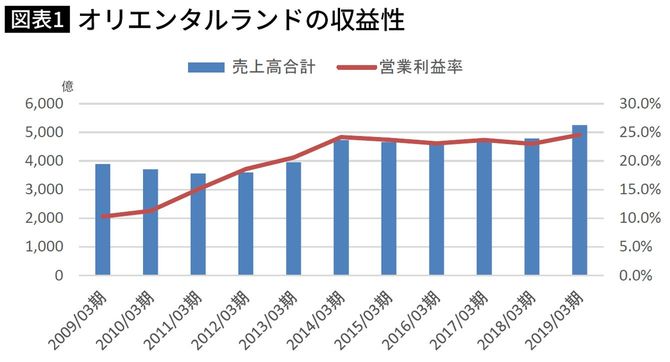

1つ目が、コスト削減による利益率の向上です。ディズニーランドは1983年開園、続いてディズニーシーは2001年稼働開始しました。そこからさまざまなアトラクションを拡張・追加していき、37周年目の現在も来園者数を年々増やすことに成功しています。

そして、売り上げに比例してコストも増えているかと言えば、必ずしもそうではありません。毎年株主向けに発表するアニュアルレポートでは、コスト抑制を重要なKPI(重要業績評価指標)として設定しており、2009年3月期には10%であった営業利益率を、2019年3月期には2倍以上の24%まで伸ばしています。

2つ目が、借入比率を下げていることです。財務面の安全性を考慮し、オリエンタルランドでは、なるべく設備投資を本業の収入である営業キャッシュフローで補う方針を取っています。

一般的にテーマパーク業界は、多額の初期投資や維持費がかかるという特徴があります。本業界は、リピーターの獲得が収益を伸ばす重要な要素であり、顧客に飽きられないために新アトラクションへの追加投資は不可避です。そのほかにも施設管理、園内環境維持やサービス提供に伴う人件費が継続してかかります。

特に設備投資には多額の資金が必要となるため、借入依存度が高くなる傾向があります。例えば、直近第3四半期において、よみうりランドの負債比率(負債÷自己資本)は122%、富士急ハイランドを運営する富士急行は250%です。それに対して、オリエンタルランドは27%と低く抑えられています。さらに、2009年3月期には72%もあった負債比率を大きく減少させることに成功しています。