厚労省の試算によると、従業員基準を引き下げると加入者は125万人~325万人増える。賃金基準を5.8万円に下げれば、対象者は1050万人に拡大する。

ここで対象になるのは主にアルバイトやパートといった低所得者である。この層は厚生年金にも国民年金にも入っていない無年金者が多い。就職氷河期世代の多くもここに含まれている。

加入者が拡大すれば保険料が増えて年金財政は安定する。半面、加入者は仮に賃金が8万円だとすれば、月額で新たに7200円の保険料を負担することが義務付けられる。

11月21日に日開かれた検討会議(第3回)の席上、日本商工会議所の三村明夫会頭は概略次のように述べている。

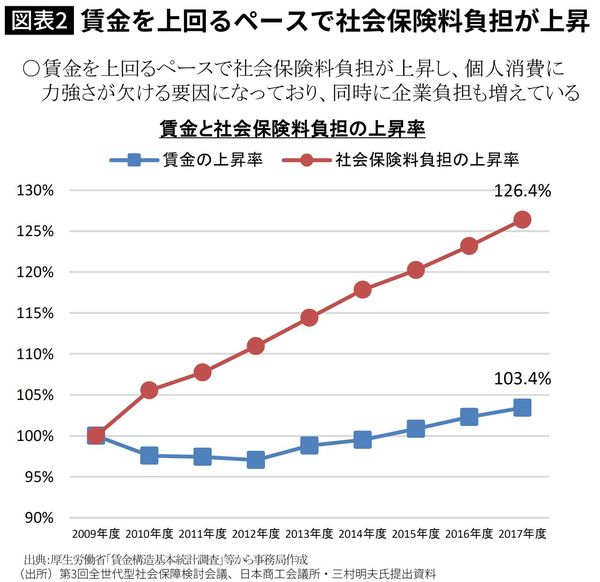

「賃金上昇を上回るペースで社会保険料の負担が上昇している。消費者からみれば実質的な賃金は減っており、これが個人消費を削ぐ大きな要因になっている。同時に企業の負担も増えています」

商工会議所が提出した資料(図表2)によるとこの10年間で社会保険料の負担率は一人当たり26.4%増えている。これに対して賃金は3.4%しか伸びていない。

加入者拡大の対象になっているのは低所得者であり、中には貧困生活を余儀なくされている人もいる。この層にさらなる負担を求めれば、貧富の差は一段と拡大する。

高い経済成長こそが社会保障の負担を軽減

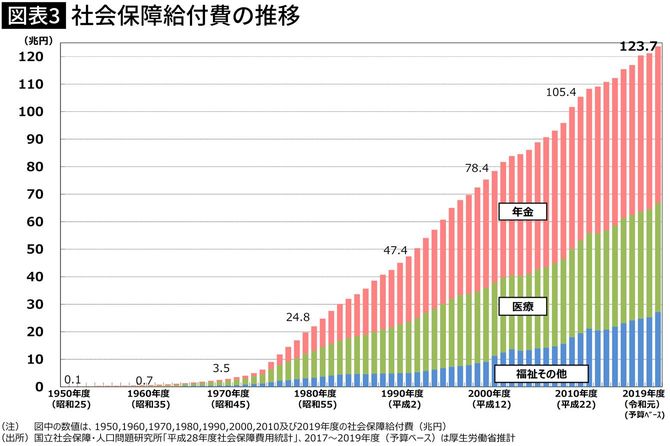

2022年にはすべての団塊世代が後期高齢者入りする。これに合わせて社会保障費はうなぎのぼりに増える見通しだ。政府の試算(図表3)によると、今年度(予算ベース)124兆円だった社会保障関係の総支出額は、2040年度には190兆円に拡大する。

この支出増を誰がどう負担するのか。予見される肩車社会を思い描くまでもなく、負担できる層などどこにも見当たらない。解決策として政府がやろうとしているのは「給付の抑制」と「歳入の拡大」の二つである。もちろん、誰が考えても方法としてはこの二つしかない(やり方としては二つの組み合わせもある)と思われる。「入るを量って」「出るを制する」というわけだ。

財政基盤の安定という面ではこの二つは有効な対策だろう。だがこの方式は、消費税増税と同じリスクをはらんでいる。給付を抑えると年金世代のみならず現役世代までもが、将来的な家計収入の減少を予見して財布の紐を引き締めてしまう。

保険料の引き上げや増税など歳入を拡大する策を打てば、三村会頭がいうように家計の可処分所得が減って、消費の低迷に拍車がかかる。

では本当に、年金を破綻させないためには、「歳入の拡大」と「給付の削減」の二つしか方法はないのだろうか。実はそれ以外にも方法がある。経済成長率を高めることだ。

政府の年金財政検証の推計でも、物価上昇率2%、実質経済成長率0.9%(名目経済成長率は2.9%)と、成長率を最も高く想定するケースでは、所得代替率が51%になる。これが実現できれば政府は約束を守ることができる。だが、アベノミクスの第1の矢である黒田日銀の異次元金融緩和をもってしても、目標の物価上昇率2%には、いまだに遠く及ばない。

果たして、万策は尽きたのか。物価を上げ、投資を増やし、賃金を上げ、消費を増やす好循環をもたらすにはどうしたらいいか。MMT(現代金融理論)が、大きなヒントを与えてくれる。(続く)