「損する投資」という思い込み

年金に関する誤解③:年金保険料は払った分ほど戻ってこない

先ほど「年金は支え合いであり、預貯金ではなく保険料である」と説明しました。ですから年金は掛けた金額だけが戻るのではなく、長生きしたら長生きした分、受給できるシステムになっています。年金はそういった相互扶助のためのしくみです。

ただ、それでもなお、年金を税金や保険料と考えることができない人がいます。そういう人たちは、年金を「損する投資」だと考えています。この疑問は根深く、年金不信にもつながっています。

そこで実際に年金はいくらもらえるのかを見てみたいと思います。よく「払うほどにソンをするから、年金は払いたくない」という声を訊きます。また、「なぜ、自分に戻ってこないお金を払うべきなのか」と怒っている人もいます。

「いまのご老人は受け取る額が、払った額よりも多いんでしょ。でも私たちは払う額のほうが、受け取る額より減るんでしょ!」と怒るのはいいのですが、その理由は不明解、イメージが先行してしまっています。ほんとうにそうなのでしょうか。

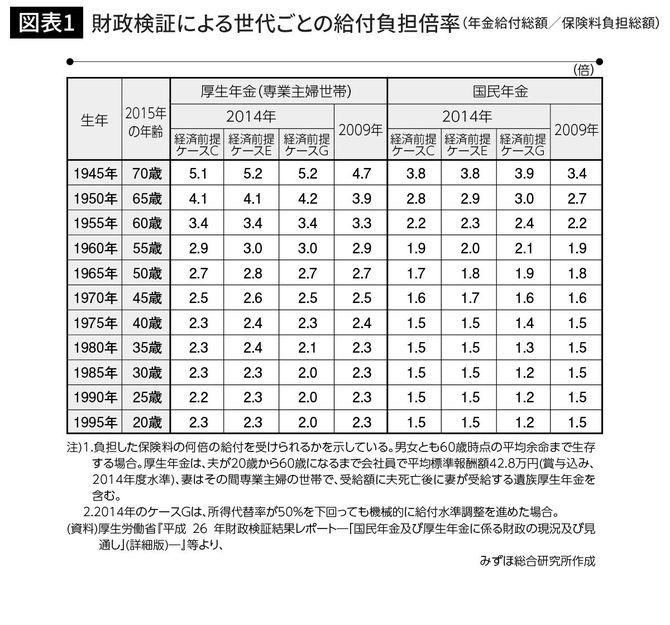

2015年に45歳なら「2.5倍」の試算

次の図は2014年時点の経済状況を鑑みて計算されたものなのですが、支払った金額の、何倍年金がもらえるかを試算したものです。(図表1)

たとえば厚生年金を支払っている方のうち、2015年に45歳になった方は、経済前提ケースG(もっとも経済状況がよくない場合)でも、給付負担倍率は2.5倍になっています。

国民年金のみの場合も見てください。同じく2015年で45歳の方は、1.6倍になっています。ということは信じられないかもしれませんが「支払い損はない」と結論がつきます。

国民年金に加入している自営業者の方の中には「えー、国民年金は不利なんだ」と感じる方がいるかもしれませんがそれは間違いです。先に厚生年金の加入者の負担額は会社負担分もあり大きいと説明しましたが、厚生年金の加入者は負担額の分、受取額が大きくなっているだけです。