経営指標では日テレHDの圧勝

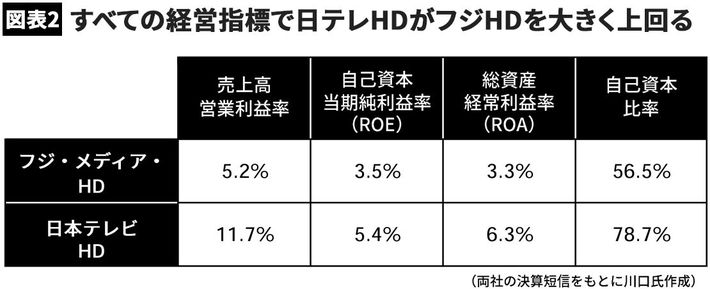

まず、2019年3月期の主要な経営指標を、日テレHDとフジHDで比較してみると、すべての経営指標で日テレHDがフジHDを上回っている。収益性を表す営業利益率は2倍以上の差をつけ、効率性を表すROE、ROAも2倍近くの開きがある。また、安全性の尺度である自己資本比率でも日テレHDがフジHDを上回り、日テレHDの圧勝という結果となった(図表2)。

では、いつごろからこのような状態になったのだろうか。売上高と営業利益の過去からの推移を見てみると、売上高ではフジHDがほぼ横ばいで停滞しているのに対し、日テレHDはジワジワと売上高を伸ばしている。

テレビ離れという逆風の中、日テレHDが売上を伸ばせているのは、高視聴率による番組の広告価値が反映された結果だろう。CMを流すスポンサー企業からすれば、5年連続で視聴率トップの日テレHDには、高いスポンサー料を払ってでもCMを流す価値がある。魅力的な番組を生み出し続けた結果が日テレHDの好業績に反映されている(図表3)。

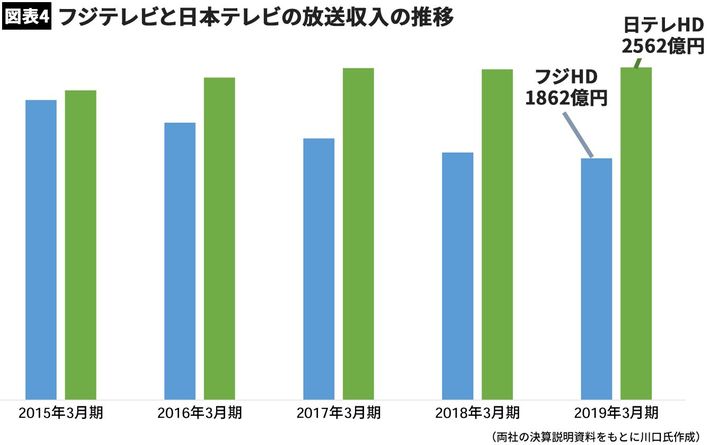

このことは、両社の放送収入の推移からも明らかだ。日テレが着実に放送収入を伸ばしているのに対し、フジテレビは下降の一途をたどっている。視聴率が取れているテレビ局と取れていないテレビ局の結果が、如実に表れている(図表4)。

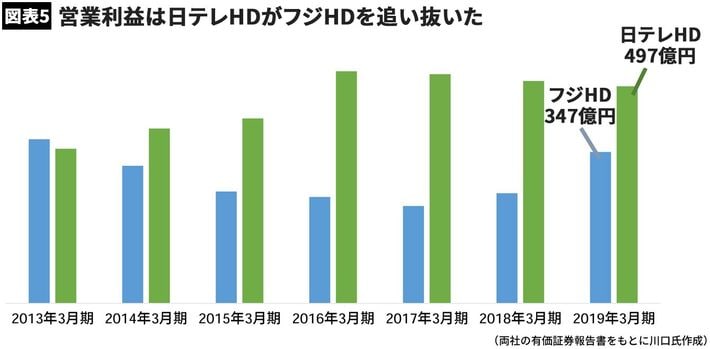

また、営業利益については、2013年3月期まではフジHDのほうが勝っていたが、2014年3月期に日テレHDが逆転している(図表5)。前述した売上高の増加に加えて、コスト圧縮などの経営努力が営業利益の増加につながったのだろう。フジHDもここ数年は追い上げを見せているが日テレHDの背中はまだまだ遠い。

年収ランキングに騙されてはいけない

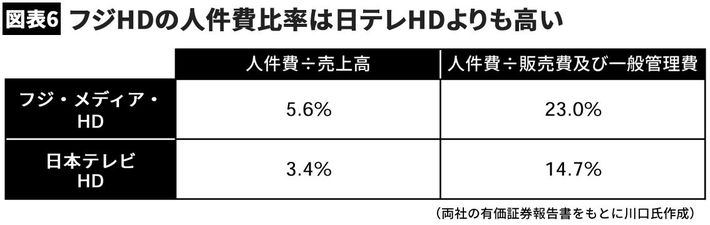

ただ、フジHDのコストの内訳を子細に見てみると、コスト削減の余地が垣間見える。

フジHDの売上高に対する人件費の割合は5.6%、販売費及び一般管理費(販管費)全体に占める人件費の割合は23.0%であり、それぞれ日テレHDの3.4%、14.7%を大きく上回る(図表6)。

つまり、フジHDは企業規模に比べて社員数が多すぎるか、給与水準が高すぎる可能性がある。

仮に、フジHDの社員数または給与水準を日テレHDと同程度にすれば、約140億円のコスト削減が可能だ。両社の営業利益の差は、直近で約150億円であるため、人件費圧縮でフジHDの営業利益は日テレHDに急接近できる。

ちなみに、多くのネット記事などで、上場企業の有価証券報告書に載っている従業員の平均年間給与をもとに、民法キー局の年収ランキングを出しているが、あまり信用しないほうがいい。

有価証券報告書に載っている平均年間給与は、あくまで親会社の社員のみを対象とした平均年収であって、傘下の子会社(テレビ局含む)の年収は含まれていないからだ。

日テレHDやフジHDなどの持株会社制の組織形態の場合、親会社の社員はグループ全体の管理を担う一部の幹部社員だ。たとえば、フジHDのグループ全体の社員数は7千人超であるが、親会社の社員数はたったの27人(全体の1%未満)だ。ほんの一部の社員の平均年収を比較して、一体何が分かるというのだろう。