シニア客が難解な金融商品でも「よく理解できた」と言う理由

さらに、ここには、シニア特有の事情も加味されているような気がする。

それは、見栄や無知に対する羞恥心から、商品説明の際に、理解できていなくても「よくわかりました」とつい言ってしまいがちなこと。長年、大手企業などに勤務してきたシニアの方は非常にプライドが高い。こんなことも知らないのかと、自分よりもはるかに年下の営業マンに侮られたくないがために、知ったかぶりをしてしまう。

そのお気持ちはお察しするが、金融商品に関しては、どれだけ説明されても理解できないと感じたら、率直にわからないと伝えるべきである(しかも、商品は複雑なしくみになっており、さまざまなコストがかかることがすぐには理解できない)。

ちなみに、FPである筆者にも、理解不能な金融商品は山ほどあるので、わからないのは全然恥ずかしいことではないことを強調したい。

退職金の運用の前に考えておくべき3つのポイント

それでは、後で悔やまないよう、退職金を運用する前に考えておくべきポイントをご紹介しよう。

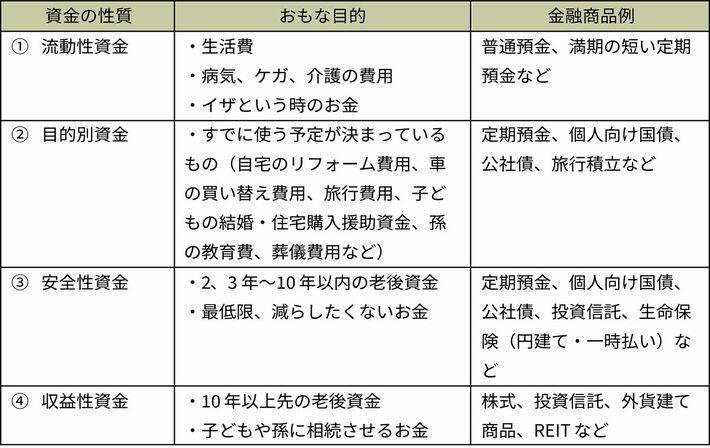

ポイント1:手持ち資金のうち、どれくらい投資に回せるかを考える

退職金運用の相談では「どれくらいの金額なら投資しても良いか」というご質問が多く寄せられる。そこで、投資する前に、退職金を含めたリタイア後のお金を次の4つに分けて考えてみよう。

例えば、退職金などの手持ちの資産が3000万円のCさん(65歳)の場合、以下のように①~③の額を振り分けた(合計2620万円)。④の投資可能な収益性資金は、380万円しか残らない。

②の目的別資金として640万円(住宅リフォーム:200万円、車の買い替え費用150万円、海外旅行30万円×3回分、子どもの結婚資金援助費用100万円、葬儀費用100万円)

③の安全性資金として1500万円

このように見積もってみると、退職金から投資に回せるお金は、それほど多くないことがわかる。

投資で失敗しがちなのは、少し運用がうまくいくと、手を付けてはいけない①~③のようなお金まで投資に回してしまい、損失が膨らんでしまうケースだ。逆に、損をした場合も、それを取り戻そうと、さらにお金をつぎ込んでしまう場合もある。

このようにお金を分けずに、資産全体を考えて運用したほうが効率的という考え方もあるが、投資ビギナーのシニアは、初めからわけておいたほうがわかりやすいだろう。

なお、手持ちの資産などの合計額が、①②③を下回った場合はどうするか? 不足分を大きく増やそうと思ってはいけない。即刻、家計のリストラを図るべきである。