93万円のリボ払い分を一括返済して「借金ゼロ」にする

私は、池田さんの家計を再生するため、ふたつの方法を提案しました。

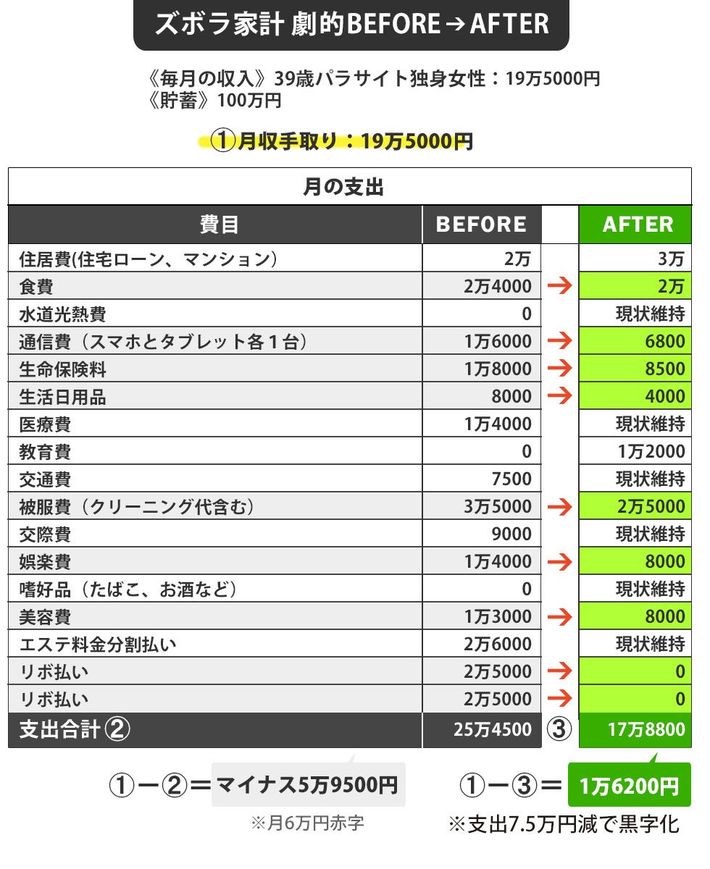

ひとつは毎月の支出を減らし、リボ払い額をこれ以上増やさないようにしながら、返済を続けていく方法。もうひとつは、100万円の貯金でリボ払い分(93万円)を一括返済し、毎月の支出も減らしながら、貯金を再スタートさせる方法です。

すると、池田さんは貯蓄が消滅してしまうことに迷いはあるようでしたが、「一括返済して、貯金ゼロからやり直すこと」を選択しました。

ただし、現在の「自由すぎる消費」は見直す必要があります。これまでの「好きなものを好きなだけ買っていた生活」を改めなければ、同じことの繰り返しになります。

要・不要を考えながら、買い物に優先順位をつけ、無駄な支出をできるだけ減らす必要があります。そのため、支出を「消費」「浪費」「投資」の3つに分けて考え、浪費を削っていくことにしました。

消費は生きていくために必要な支出、浪費はいわゆる無駄遣い、投資は将来の自分につなげる支出です。この割合が、消費:浪費:投資=70:5:25になることを目指します。この割合は、私がしばしばアドバイスする、健全な支出の「黄金律」です。

「大浪費」の原因はストレスと不安、着ない服もたくさん

池田さんは30代の半ばまでは、文具メーカーの事務職として堅実に働き、貯金も200万円ほどあったそうです。ところが、職場での人間関係に疲れて退社したことがきっかけで、退職後の散財で貯金が半分に。契約社員として再就職した今の会社では人間関係のストレスはなくなったものの、30代後半となり「結婚できないかもしれない」という不安で洋服や化粧品、エステ代などにお金をつぎ込んでしまったのだそうです。

「欲しくて買った服でも、1回も着ていないものがたくさんあるんです」

ストレスや不安から、衝動的に散財することはあるでしょう。そのとき拍車をかけるのが、手軽に使えるクレジットカードです。そのまま「カード破産」に至る人も少なくありません。しかし今回、池田さんは「貯金で借金をチャラにして出直す」という荒療治をしたおかげで目が覚めたようでした。

クレジットカードは親にあずけ、被服費や化粧品代も「長く着ることができる服、自分の肌に合った化粧品」という「買ってもいい基準」を自分で決めることで削減できたそうです。

その結果、毎月の支出は約7.5万円減り、毎月1.5万円ずつ貯金ができるようになりました。エステ代の分割払い(月2.6万円)が5カ月後に終わる予定なので、その後はさらに貯金額がアップし、老後資金を貯める準備が整います。