相続時、親の宅地を80%減額して評価

相続税の基礎控除額が2015年に引き下げられ、ささやかなマイホームを持つ人も課税の射程内に入ってきた。

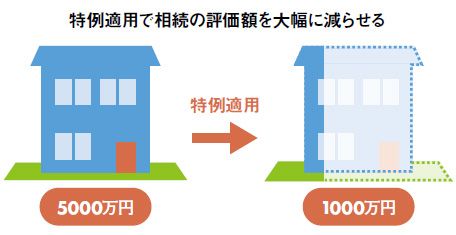

親が持ち家を持っているものの、「『小規模宅地等の特例』を適用できるから自分は大丈夫」と考えている人もいるだろう。小規模宅地等の特例は、被相続人(亡くなった人)が住んでいた自宅を相続する場合、一定の条件を満たせば宅地の評価額を330平方メートルまで80%減額できる制度。たとえば5000万円の宅地に特例が適用されれば、評価額は1000万円になる。

ただ、安心するのは早い。服部梢弁護士はこう警告する。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント