アベノミクスの“第三の矢”に組み込まれたクラウドファンディング。小口の資金を大勢の人から集める新しい資金調達のツールを使って成功する企業も現れ始めた。しかし、手放しで喜べない側面もある。

クラウドファンディングに対する注目度合いが高まっている。きっかけは、昨年6月に「大胆な金融政策」「機動的な財政政策」に続くアベノミクス“第三の矢”として「日本再興戦略」が閣議決定され、「クラウドファンディングなどを通じた資金調達の枠組みについて検討する」ことが盛り込まれたこと。

これを受けて金融庁・金融審議会のワーキンググループは、「投資型クラウドファンディング」を取り扱う仲介業者に関する参入要件を緩和して、その利用促進を図る内容の報告書を昨年末に策定。それに基づいた金融商品取引法の改正案が、現在、通常国会で審議されている。

図を拡大

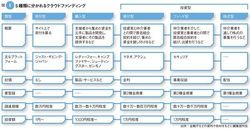

図1 5種類に分かれるクラウドファンディング

図1 5種類に分かれるクラウドファンディング

投資型クラウドファンディングという新しい言葉が出てきたが、クラウドファンディングには5つのタイプがある(図1参照)。その一つが先ほどの「購入型」で、提供した資金の対価としてモノやサービスなどを引き渡すので、一種の“商取引”といえる。「寄付型」はあるプロジェクトに対して見返りなしに寄付金を差し出すもので、世界最大の英国「ジャスト・ギビング」は01年に誕生している。その日本版プラットフォームを一般財団法人ジャスト・ギビング・ジャパンの代表理事として10年3月に立ち上げたのが、JGマーケティングの佐藤大吾社長である。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント