欧州でも高まる石油製品の中東依存度

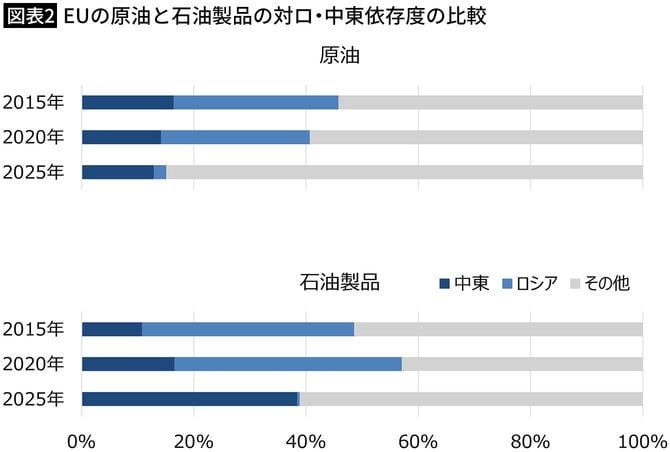

ここで、欧州のケースを考えてみよう。欧州連合(EU)の統計局より、まず原油に関して、EUの域外輸入総量に占める中東産とロシア産の割合がどう変化したかを2015年から5年単位で比較してみた。すると、ロシア産に関しては2015年の29%が、2020年は27%、2025年は2%と急減する。これは脱ロシアの取り組みのためだ。

一方、中東産の割合も16%から14%、13%と低下していく。中東産原油は脱ロシア化の受け皿とはならなかったわけだ。代わりにEUは、米国やカザフスタン、ノルウェーなどから原油の輸入を増やした。とはいえ、原油に関しても1割強が供給不安に陥ったわけだから、相応の価格上振れ圧力は生じてしかるべきだと考えていいだろう。

問題は石油製品だ。石油製品の場合、ロシア依存度は2015年の38%が2020年には41%となり、2025年には0%となる。これに対して、中東依存度は11%、17%、38%と上昇が顕著である。つまり石油製品に関しては、EUの中東依存度は脱ロシアの取り組み以前から上昇していたが、脱ロシア化でそれに弾みがついたと判断していいだろう。

こうした石油製品には、ガソリンや軽油などの化石燃料のみならず、歴青(ビチューメン)のような建設資材も含まれる。それに石油製品のコメとも言われ、さまざまなプラスチックや合成繊維などの「石油化学基礎製品」の原料となるナフサ(粗製ガソリン)も含まれる。これらの供給がひっ迫すれば、当然だがインフレの加速は免れない。

結局のところ、化石燃料の脱ロシア化は石油製品の中東依存の強化と裏腹の関係にあったのだから、それを進めるにしても、より漸進的かつ段階的に行っていれば、EUはイラン発のエネルギーショックに伴う悪影響を強く被ることがなかったと考えられる。イラン発のエネルギーショックは、EUにとって想定外の出来事だったのだろう。

石油使用量の削減にまい進するEUだが

石油製品の量が足りないなら、他のルートを開拓すればいい。とはいえ、誰もがそう考えるし、供給側に余力がないため、奪い合いとなる。あるいは、原油を入手して国内で精製すればいいと考える。そういっても、国内で精製できる原油をまず入手しなければならず、それが困難だ。それに、短期のうちに製油能力の向上などは図れない。

残された現実的な手段は、石油使用量を可能な限り削減し、代替材料に転換することだ。つまりは節約だが、実際に脱炭素化を重視するEUは石油製品の利用の削減を進めており、欧州連合統計局(ユーロスタット)によると、非エネルギー部門の2024年時点の自動車用ガソリン使用量は107.4万石油換算トンと、4年連続で減少している。

高い価格を受け入れることで、投下した資源の量当たりの付加価値の算出を増やす。つまり価格効果を通じた効率化だが、これは経済学的には正しい判断だ。かつて日本も、二度のオイルショックでこの事態を経験し経済の効率化を果たした。一方、高インフレという相応の痛みを被るため、補助金などで痛みをある程度は緩和する必要がある。