供給面からドイツの景気が下振れする恐れ

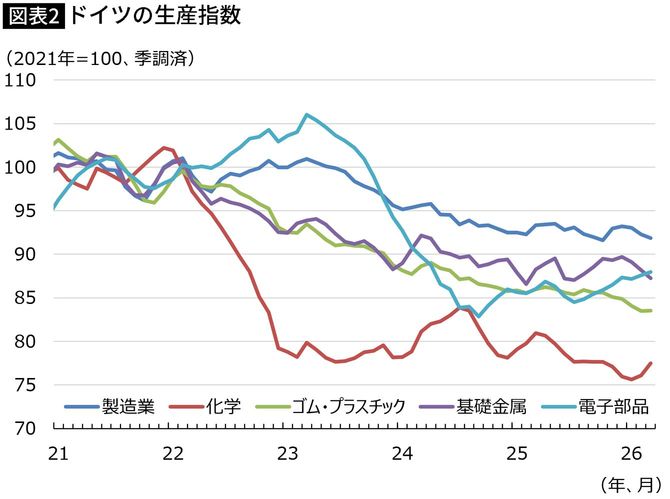

こうした中間財不足は、ただでさえ不調が続くドイツの製造業のさらなる重荷となり、景気を供給面から下押しすると懸念される。ドイツの製造業生産(2021年=100)は2023年の前半をピークに減少が続き、2026年3月時点で92程度まで水準を切り下げている(図表2)。ここで注目されるのが、先のIfo調査との兼ね合いだ。

注=3カ月移動平均、出所=ドイツ連邦統計局

Ifo調査で中間財不足が深刻だと訴えている業種(化学工業など)の生産水準を確認すると、いずれも足元にかけて、生産の水準が製造業の平均を下回っていることが分かる。つまり、現時点で中間財不足が深刻な業種は、すでにイラン発のエネルギーショック以前の段階においてドイツ製造業の不振を象徴するような業種であったわけだ。

その中でも気がかりとなるのは、やはり化学工業である。ロシア発のエネルギーショックを受けて、生産水準は3割近く減少した状況が続いている。さらにイラン発のエネルギーショックを受けて、化学工業の生産水準は一段の下振れが懸念されるところだ。ドイツの労働市場がいくら硬直的とはいえ、リストラは避けられない状況となる。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能