「入院リスク」は人によって異なる

多くの人が「病気にかかるお金に備えるには医療保険に入ること」と思っているが、これまで見てきたように入院は短期化し、がん治療はほぼ外来で行うようになったことで、昔ほど医療保険はありがたいものではなくなっている。

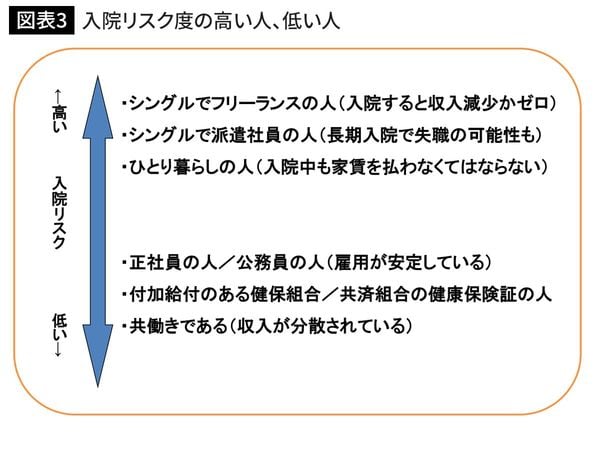

そもそも「入院リスク」は、人によって異なるものなので、どういう人は入院リスクが高く(=入院すると経済的に困る)、どういう人が低リスクなのか、それぞれの要素を見てみよう。

フリーランスや派遣社員の人は入院すると、収入は激減またはゼロとなる。シングルで1人暮らしだと、収入がなくなっても家賃を自分で払わなくてはならない。こうした人は、入院リスクが高いので、「入院したときのための貯蓄」が100万円確保できるようになるまでは、保険料の安い医療保険に入っておくのが安心だ。別途、がん保険にも入ると、その分の出費が増えてしまうので「がんに手厚い医療保険」を選び、貯蓄も増やしていくのがいい。

一方、正社員や公務員は雇用が安定しているし、有休休暇等の福利厚生もあるので、入院しても経済的リスクは低い。付加給付が充実していて、貯蓄もあるなら、がん保険も不要かもしれない。共働きなら、世帯収入がゼロになることはないので心強い。

民間保険は「制度や貯蓄で賄えないリスク」に備えるもの

民間保険は、その経済的リスクが自分の身に起こった時、制度や貯蓄で賄いきれないときに入るものと覚えておこう。自宅が火災や災害に遭ったときの再築費用や、自動車事故を起こしてしまったときの賠償責任には数千万円など高額になるケースが多いので、火災保険・地震保険、自動保険は必ず加入する。しかし、病気治療は高額療養費制度のおかげで医療費は1カ月10万円くらいが目安。付加給付があるなら、2~5万円で済む。

貯蓄が少ない時期だけ保険料を抑えた医療保険、がん保険を利用し、お金が貯まったら保険から卒業することを目標としたい。