そもそも「医療費の自己負担」には上限がある

さて、病気に備えるための保険は、医療保険よりもがん保険を優先すべきと述べたが、みなさんは民間保険に入る前に「すでに持っている保障」があることを知っておきたい。

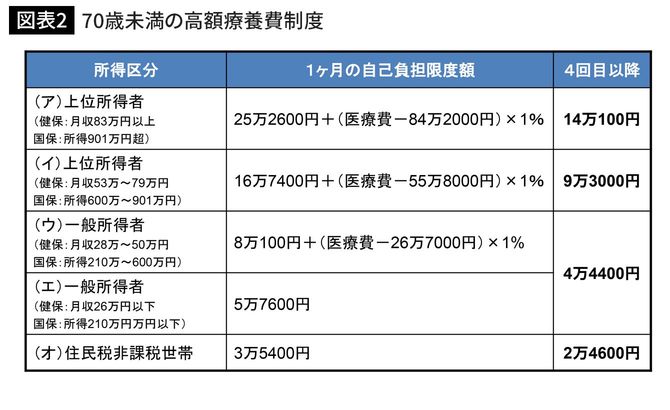

「すでに持っている保障」とは健康保険の「高額療養費制度」。入院でも外来でも治療費が高額になった時、とても頼りになる制度なのである。

病院の窓口負担は69歳まで3割だが、「高額療養費制度」により所得区分に応じた限度額があり、超過した分は後日払い戻しがされる。つまり、医療費の自己負担は青天井でかかるわけではなく、一定の上限が設けられているのだ。

図表=筆者作成

入院にかかるお金は10万円前後が目安

たとえば、表中の「所得区分(ウ)」に該当する人が大腸がんの手術のために3週間入院し、医療費(10割)が100万円かかったとすると、窓口では3割の30万円を支払う。

高額療養費制度の計算式に当てはめると、限度額は8万7430円。30万円支払ったとすると、差額の約21万円が払い戻される。食事代の自己負担(1食460円)や雑費を含めても、入院にかかるお金は10万円前後が目安となる。この程度の金額なら、医療保険に頼らずとも貯蓄で賄える人が多いのではないだろうか。