2020年8月「安倍内閣支持率34%、自民党支持率は35.5%」の意味

実際、短期6内閣のそれぞれの最後には政権党内部における主導権争いが激化したことを思い出す人は多かろう。

そういう意味からも、小泉政権や第2次安倍政権では、自民党支持率を内閣支持率が上回り続け、首相に政権を維持し続けてもらうことが所属議員、特にいつ選挙があるが分からない衆議院議員の願いとなっていたので、政権の安定性がしっかりと維持されていたのである。

ただ、例外が1つだけある。ここが最大のポイントだ。

それは、第2次安倍政権の最後の2020年8月である。このとき安倍内閣の支持率は34%と最低の値となった。そして、自民党支持率はこの時35.5%と若干ではあるがはじめて内閣支持率を上回った。

私は8月のNHK世論調査の結果を見て、どういう形であらわれるか分からないが政治危機の発生を予感した。安倍首相の同月末の突然の辞任表明がこうした状況変化と無関係だとは思えない。

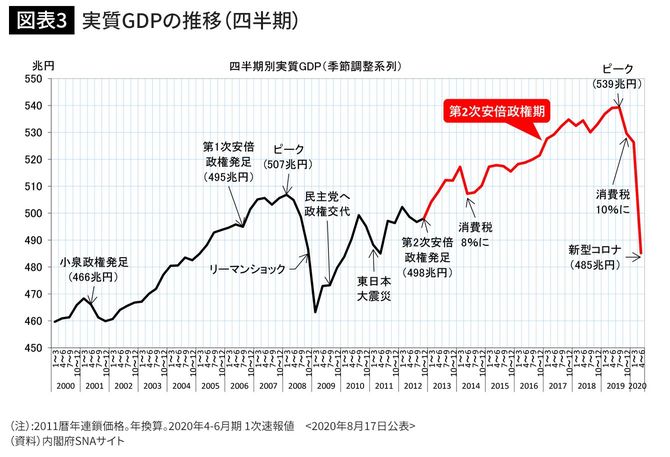

実質GDPの推移で振り返る第2次安倍政権

第2次安倍政権の看板政策が「アベノミクス」と称される積極的な経済対策であることは確かであろう。そこで、最後に、実際のところ、経済のパフォーマンスはどれだけ改善されたのかを検証するため、株価、失業率、賃金水準、企業収益など種々の経済指標がある中で、それらを総合する単一指標としての権威をもつ実質GDPの推移で追ってみよう。

ここでも、第2次安倍政権期だけの推移では評価が難しいので、図表2と同じように2000年代はじめからの推移を追っている(図表3)。

第2次安倍政権発足時のGDPは498兆円だったが、その後、ピーク時には539兆円まで伸び、この間の経済の拡大率は8.2%だった。その後、消費税の引き上げと新型コロナのマイナス影響で大きくGDPが落ち込んだが、それまではかなり順調に経済は成長したと言ってもよいだろう。

一方、小泉政権期はどうだったかというと、政権発足時の466兆円が次の第1次安倍内閣に政権を移譲した時点の495兆円に増加し、拡大率は6.2%だった。さらにリーマンショックが襲う前までの経済成長も小泉政権の経済運営の余波と捉えるとピーク時507兆円まで8.7%の拡大率を見せている。

すなわち、アベノミクスによって経済は好調に推移したと見なされているが、小泉政権の経済拡大率をそう大きく上回っているわけではないのである。

第2次安倍政権が発足した時期は、リーマンショックによる経済の低迷、および、その後の東日本大震災・福島第一原発事故によるもう1つの後退という経済のダブルの落ち込みから十分に経済が回復していたとはみなせない。

そう考えると、政権発足時のGDPレベルはやや過小だったわけであり、その後ピーク時までの8.2%の拡大率も間引いて評価しなければならない。そうであるなら、なおさら、第2次安倍政権の経済パフォーマンスは、それほどのものではなかったという結論になる。

ただし、小泉政権と異なって、第2次安倍政権では、いずれ行わなければならなかった消費税の引き上げを行った。しかも2回行った(2014年4月に5%→8%へ、2019年10月に8%→10%へ)。引き上げを悲願としていた財務省は首相に足を向けて寝られない状況となり、これが遠因となって森友学園問題が起こったと指摘する声もある。

図表の実質GDPの推移を見ても消費税引き上げ時の落ち込みがいかに大きいかが実感される。少なくとも短期的には、消費税の引き上げは経済にマイナスの影響を与えざるを得ないので、第2次安倍政権期における実質GDPの拡大率については、やや不利な状況があったことも考慮に入れる必要もあろう。

第2次安倍政権は発足時から日銀の金融緩和を柱とした「アベノミクス」と呼ばれる経済対策によって、1万円ほどだった日経平均株価をピーク時には2万4000円を超える水準に押し上げ、失業率を4.1%(2012年11月)から2.8%(2020年6月)へと大きく改善させ、就職内定率(大卒の2月1日現在)を77.4%(2011年)から92.3%(2020年)へ改善させるなど、経済環境の改善に大きな成果を残した。

一方で、企業収益の改善は、賃金上昇にむすびつかず、雇用の中身も非正規雇用が増え、実は、下層までの含めた国民生活の豊かさの全般的な拡大には程遠い状況である。また、日銀が費用をまかなう形で経済対策を繰り返したために国全体の借金は積み上がり、年金積立金の株式市場運用なども加えて、経済財政上のリスクは大きく拡大している。