支給されても税負担が増える

図を拡大

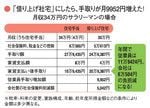

「借り上げ社宅」にしたら、手取りが月9952円増えた!

「借り上げ社宅」にしたら、手取りが月9952円増えた!

会社が社員の住まいに関して何らかの援助を行う場合、大別すれば「モノ」の提供か「金銭」の支給ということになります。

つまり、会社が「社宅」の形で実際に住居を用意するか、それとも「家賃(住宅)手当」の名目で金銭を給与に上乗せ支給するかどちらかです。

後者の場合は、社員が住居を自主的に決めて家賃も自分で払っている状況の中で、会社が金銭的に「住宅手当」として補助をするケースです。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント

(構成=小山唯史 撮影=坂本道浩)