増収増益記録が36期でストップしたニトリ

ドン・キホーテの運営会社パン・パシフィック・インターナショナル・ホールディングス(PPIH)は、2024年6月期で35期連続増収増益を達成し、さらに2025年6月期で、36期連続も達成見込みである、と発表されていた。PPIHの記録更新を後押ししたのが、円安を背景としたインバウンド需要の拡大であり、同社の通期免税売上高は1173億円(前期比+790億円)にも達し、増益にも大きく貢献したという。一方で、同じく円安の影響から、増収増益の世界記録を持っていたニトリホールディングスの2024年3月期決算は、増収ながら減益となり、36期で連続記録はストップした。

製造物流IT小売業を自称するニトリは、そのインフラを背景に、自社製品の海外生産から国内販売までを一気通貫したサプライチェーンが強みであることで知られているが、さすがにピーク時160円にまで進行した円安には抗しきれず、記録は途絶えた。減益決算発表時は株価も大きく下落する等、市場は過敏に反応したが、その後、日米金利政策の影響もあって、円安がピークを越え、円高方向へと戻る傾向が見えてくると、株価も急速に決算前の水準に戻した。

この会社の市場評価は、為替によって大きく変動するようだ。実際のところ、この会社、これからも成長可能なのか、それとも市場飽和に差し掛かっているのか、少し様子を見てみたい。

北海道の地場家具チェーンから、急速な成長を遂げた

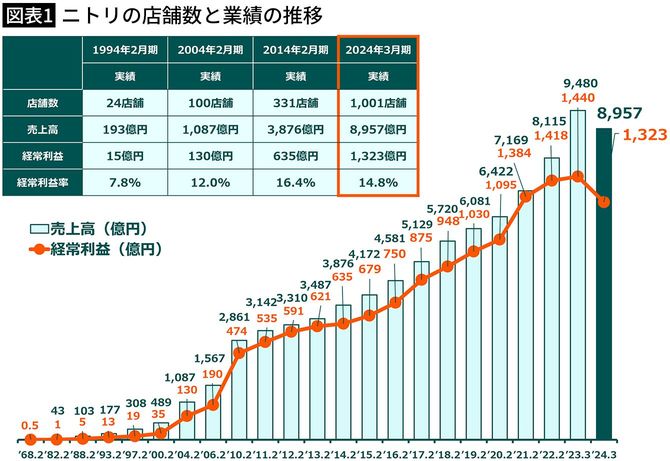

1994年時点では、24店舗、売上193億円の北海道の地場家具チェーンであったニトリは、2000年代以降、急速な成長を遂げ、30年で売上約9000億円の大手小売企業となった(図表1)。この規模は、日本の家具小売市場が、ざっくり1兆1000億円強といわれていることを考えれば、ものすごい寡占ということになるのだが、ニトリの売上の半分以上(公表していないので推定)がインテリア等雑貨だと考えられるため、実際はそこまではいかないだろう。ただ、家具インテリア小売業で関連売上を、公表データの範囲で並べてみても、その売上規模は突出しており、他の追随を許さない圧倒的な存在であることは間違いない(図表2)。