現預金の価値はインフレで30年後、約半分に…

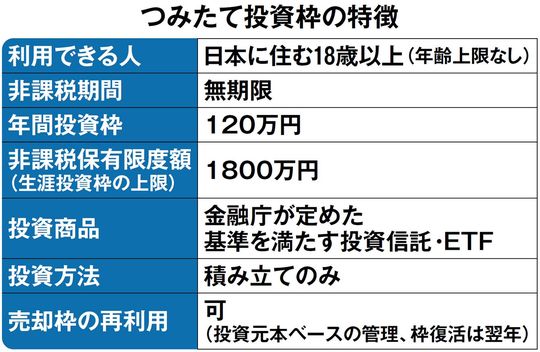

NISAは、投資で得られた値上がり益、配当金、分配金に対する税金が、無期限で非課税となります。新NISAのつみたて投資枠では、年間120万円、最大1800万円の投資が可能です。利用できる商品は、金融庁の基準を満たした一定の投資信託・ETF(上場投資信託)です。投資方法は積立投資のみ。自分でタイミングを見て投資することはできませんが、設定した金額が指定した日に自動的に引き落とされて投資が行われるため、自動でコツコツと投資が可能です。

資産を預貯金だけで保有することは大きなリスクです。というのも、物価上昇によってお金の価値が目減りしてしまうからです。7月31日に日本銀行が政策金利の追加利上げを実施し、メガバンクが普通預金の金利を5倍に引き上げると発表しました。とはいえ、引き上げ後の金利は年0.1%です。仮に1000万円を1年間預けても利息は1万円しか得られません。10年間預けても10万451円です。これでは物価上昇に負けてしまう可能性が高いでしょう。モノの値段が上がると、同じ金額でも買えるモノが減ってしまいます。モノの値段が毎年2%ずつ上がっていくと、額面1000万円の実質的な価値は10年後に817万円、20年後には668万円、30年後には545万円まで目減りします。

だからこそ、投資でお金を増やす必要があります。投資といっても、あくまで「お金の置き場所を変える」だけです。前述のように普通預金にお金を置いておくと、年0.1%しか増えませんが、お金の置き場所を債券や株式に変えると、それより高いリターンが期待できます。日本の公的年金を運用しているGPIF(年金積立金管理運用独立行政法人)によれば、主な資産クラス(資産の種類)の期待リターンは、国内債券が年0.7%、外国債券は年2.6%、国内株式は5.6%、外国株式は年7.2%です。お金の置き場所がいかに大事かは、日米の家計金融資産の違いを見ても明らかです。金融庁が2002年から22年までの日米の家計金融資産の変化を調べたところ、日本は20年間で1.4倍に増えていました。対して米国は、3.3倍になっていたのです。日銀の「資金循環の日米欧比較」によると、23年3月末時点の日本の家計金融資産は2043兆円で54.2%を現金・預金が占めています。株式や投資信託として保有している金額は15.4%にすぎません。これに対し、米国は現金・預金は12.6%、株式と投資信託が51.3%を占めています。お金の置き場所によって、将来の資産額に大きな差が生じる可能性があるのです。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント