65歳までは「年を取ってからも働け」という時代の変化

企業では65歳定年が定着しつつある。高齢者雇用安定法は企業に対し70歳までの雇用の努力義務を課している。

厚生労働省審議会では、今まで20歳から60歳までだった国民年金の支払い期間を20歳から65歳までに広げることを検討中だ。

定年は延長され、年金の支払い期間も延長され、年金の受給開始が今の65歳から70歳になる日も近いのかもしれない。

要するに、「年を取ってからも働け」というのが時代の趨勢のようだ。

近い将来、年金受給開始を70歳にする含みからか、政府は公的年金の繰り下げを推奨している。

年金の受給開始年齢は自分で選ぶことができる。規定通り65歳からもらう方法に加え、年金の繰り上げ受給(最大5年で60歳から受給)、繰り下げ受給(最大10年で75歳から受給)の3通りがある。

繰り下げ年齢プラス11.9年でトントンに、早く死ぬと損

繰り下げ受給について説明すると、受給開始を規定の65歳から70歳に繰り下げると年金は42%増え、75歳に繰り下げると84%も増える。

これを聞いた方々は「これは得だ。年金を繰り下げた方がいいかな」と思うかもしれない。

はたして年金繰り下げは本当に得なのだろうか。

そもそも年金繰り下げのメカニズムはどうなっているのだろうか。

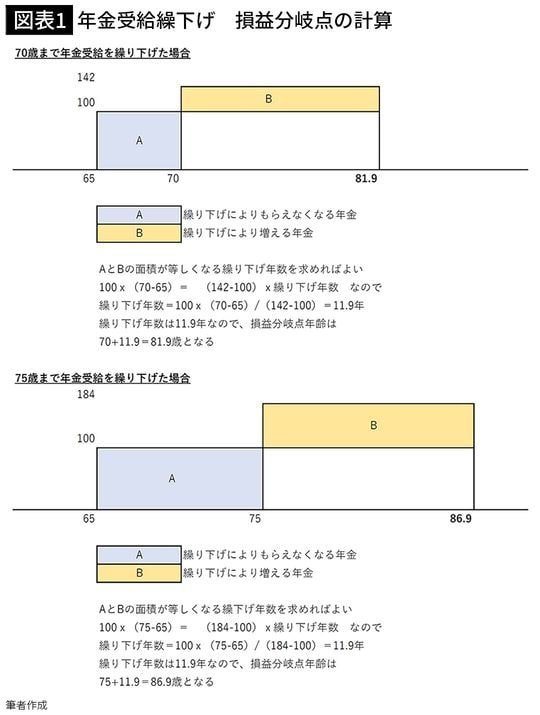

70歳まで繰り下げた場合でみてみよう。

図表1でみると、年金を繰り下げると65歳から70歳までの年金がもらえなくなる(青で塗ったAの部分)。それに対し、70歳からは年金が42%増える(オレンジ色のBの部分)。

A=Bになる年齢が年金を繰り下げた場合トントンになる年齢だ(損益分岐点という)。

70歳まで繰り下げた場合は、81.9歳まで生きればトントンになり、それ以上生きれば得をする。

75歳まで繰り下げた場合、同じように計算すると、損益分岐点は86.9歳になる。

年金繰り下げの場合は、繰り下げ後の受給開始年齢プラス11.9歳が損益分岐点年齢になるように設計されているのだ。