まずは60歳までに500万円の投資資金を作る

読者の中には、60歳から初めて投資をするという人もいるかもしれませんが、資産形成は早く始めたほうが時間を味方にできるので有利ですし、まとまった資産があったほうがお金の増えるスピードも増します。

60歳までに500万円の投資資産を作ることを目標にしましょう。

500万円の資産を作るには「投資信託」がおすすめ。税制優遇のある新NISAとiDeCoを優先的に活用し、時間を味方につけながら500万円の投資資産を築くことを目指します。

60歳までに500万円の投資資産を作ったら、60歳以降はその500万円の運用に加えて、70歳まで別途、積立投資を行うことで、計1000万~1500万円の資産を築くのが理想です。

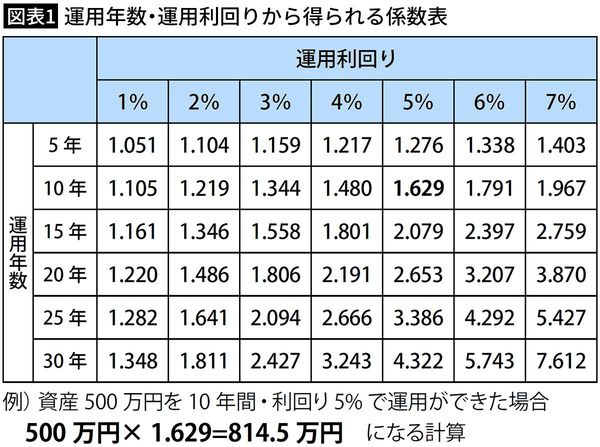

70歳までの10年間で、60歳までに築いた投資資産を、800万円、1000万円などと、老後資金を増やすことを目指します。具体的に、投資で資産をいくらに増やせるかを知りたい場合は、以下の図表1が便利です。

縦の列には運用年数、横の行には運用利回りをとっています。投資資産の金額に係数をかけると、資産がいくらになるかがすぐ計算できます。たとえば、運用利回り5%で10年間運用ができた場合、500万円が「×1.629」で814万5000円になる、というわけです。

60歳以降は、60歳までに用意した投資資金を投資に回しつつ、70歳までの勤労収入の一部(毎月1万~5万円程度)の積立投資を10年間続けて行うのが基本戦略です。

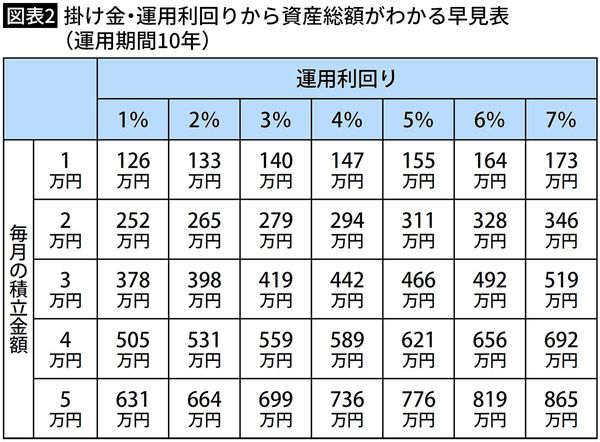

仮に10年間、積立投資をした場合、資産総額がいくらになるかをまとめたのが、以下の図表2です。

縦の列には毎月の積立金額(1万円単位)、横の行には運用利回り(1~7%)をとっています。縦と横の交わるところにある金額が「毎月の積立金額が◯万円・運用利回りが△%だった場合の資産総額」です。

60歳から70歳までの10年間、月3万円・運用利回り5%で運用ができれば、資産額は442万円になっているということです。