出産で節税効果が薄れてしまう可能性がある

夫婦ともに住宅ローン控除を受けられるのもメリットです。ただし、産休や育児休業を取得する可能性があるとか、短時間勤務になるかもしれないという人は、そのことも念頭に置きましょう。

出産手当金や育児休業給付金は非課税ですから、その期間は住宅ローン控除を利用できません。また、短時間勤務になると収入がダウンしますので、税負担も減少します。そうなると、当初期待したような節税効果は見込めません。

また、将来の収入は不確定である一方、住宅ローンの返済は数十年にわたって確定します。夫婦で今後のライフプランやキャリアプランのすり合わせを行うことが大切です。

ペアローンは金利タイプ、返済方法、返済期間を同じにする必要はありません。一方のローンを固定金利にして返済期間を長くし、もう一方を変動金利で返済期間を短くするなど、知恵を絞って、不測の事態が起きたとしても対応可能な返済計画を練ってください。

ペアローンより諸経費を安くする方法

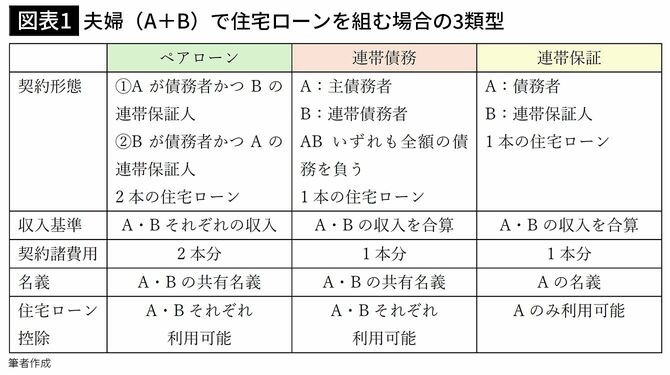

実はペアローン以外にも、夫婦で住宅ローンを組む方法があります。夫か妻のどちらかが主債務者となり、もう一方が連帯債務者となる「連帯債務型」と、夫か妻のどちらかが債務者となり、もう一方が連帯保証人となる「連帯保証型」です(図表1)。

連帯債務型も連帯保証型も、夫婦の収入を合算して審査を行うため、より多くの借入れが可能となります。いずれも契約は1本なのでペアローンより諸費用は抑えられますが、連帯保証型の場合、債務者は1人で住宅ローン控除が受けられるのは債務者のみという違いがあります。後述する団体信用生命保険に加入できるのも債務者のみです。