新NISAを勧める4つの理由

なぜ、私が子どもを持つ人たちへ新NISAを勧めるのか? その理由は次の通りです。

[理由①]実質賃金が増えない状況に太刀打ちできる蓄財法のひとつであること

[理由②]「急に必要になって困った……!」ときも引き出し自由

[理由③]売却しても「生涯投資枠」が復活する

[理由④]非課税期間が無期限だから

[理由②]「急に必要になって困った……!」ときも引き出し自由

[理由③]売却しても「生涯投資枠」が復活する

[理由④]非課税期間が無期限だから

順にみていきましょう。

[理由①]実質賃金が増えない状況に太刀打ちできる蓄財法

過去30年の間に、国立大学の1年間の授業料は33万円から53万円、私立大学は平均で57万円から87万円に値上がりしました。ではその間に、実質賃金はそこまで値上がりしたでしょうか。銀行の利息はそれを支えるほど増えたでしょうか。

子育て支援は近年、徐々に手厚さを増してはいますが、教育費のふくらみを十分にカバーできる内容とはいえないのが現状です。

そんななか、新NISAが厳しい経済状況に太刀打ちできる、新しい教育費蓄財法だと私は考えています。なぜなら、30年間で1.5倍に増えた教育費をカバーするほどの「複利のインパクト」が期待できるから。

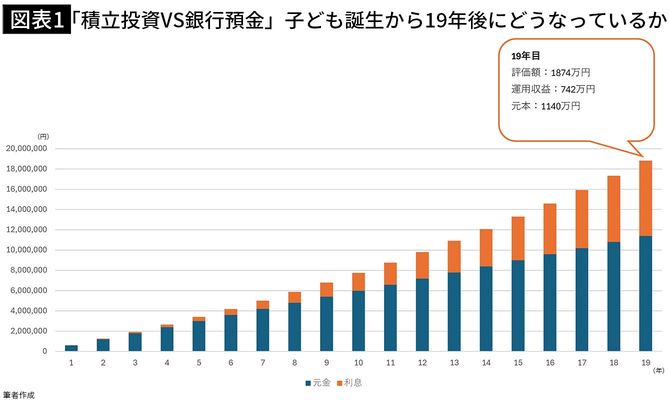

実際に、月5万円を子どもが生まれた時から大学入学までの19年間、「毎月積み立て投資」をした場合と、「毎月銀行預金」したときの総額の差は、次の通りです。

・月5万円×12カ月×19年間「積立投資(年利平均5%)」した場合=総額1874万円

・月5万円×12カ月×19年間「銀行預金」した場合=総額1140万円

⇒差額は734万円

・月5万円×12カ月×19年間「銀行預金」した場合=総額1140万円

⇒差額は734万円

・年1回の複利計算

・手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

・本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

預金と投資では、私立理系大学4年間分の差があることがわかります。つまり運用収益だけで大学の費用が賄えるということです。

ちなみに、投資信託の平均利回りは年に3~10%といわれていますから、上の計算式の「5%」というのは夢物語ではなく、現実的な数字といえるでしょう。

これが、複利効果のインパクトです。